Uppropen för mer ekonomiskt stöd till företagen avlöser varandra. Skohandlare och andra företrädare för detaljhandelsföretag som haft oturen att vara bland de kategorier som påverkats negativt av pandemin hävdar att myndigheternas uppmaningar till att inte gå till butiker och köpcentrum innebär ett indirekt näringsförbud och att de därför är berättigade till skattemedel för att överleva. Men är det ett rimligt antagande att allt kommer gå tillbaka till tiden innan pandemin när den väl klingar av, förhoppningsvis någon gång under nästa år?

Jag har i tidigare inlägg diskuterat hur den digitala transformationen kastar om korten i detaljhandeln, hur den pressar ur marginalerna i stora delar av handeln och hur många traditionella kedjor själva grävt sin egen grav genom att inte bygga sina varumärken och därmed inte upprätthålla sin relevans i konsumenternas medvetande. Till detta ska läggas att detaljhandelsytan expanderat i långt större utsträckning än befolkningen (Mellan 2001-2014 ökade den uthyrningsbara ytan med 100% samtidigt som befolkningen ökade 10%). Handeln har haft en oavbruten tillväxt alltsedan det tidiga 90-talet, vilket ju kan leda till tron att det är ett normaltillstånd.

Detaljhandeln har alltid förändrats och varit stadd i omstrukturerats men i det korta perspektivet har de små, små händelser som händer varje dag gjort att det förefallit som att det varit en långsam process. Ser man däremot några år i backspegeln så inser man att utvecklingen varit dramatisk. Den har dessutom haft faser med snabbare utveckling, när katalysatorer som EU-inträdet, LehmanBrotherskraschen eller för den delen Covid-19 accelererat utvecklingen och den har aldrig, aldrig reverserats.

Efter snart nio månaders pandemi finns all anledning att anta att vissa konsumtionsförändringar är permanenta och att det inte alls blir en återgång till tiden hur var vid förra årsskiftet. Är det därmed rimligt att den nödvändiga omställningen av detaljhandelns motverkas, genom riktade stöd som inte kommer alla företagare tillgodo?

För det är ju en sak att hantera en kortsiktig svacka, som hade varit fallet om smittan försvunnit under sommaren och det mörka andra kvartalet bara varit en parentes, än att hantera en situation som är lång – ett år eller ännu längre.

Självklart kommer vi ha en normalisering och återgång till gator, torg, restauranger och utländska resmål – men är det verkligen rimligt att tro att allt blir som det en gång var – och om det inte blir det, är det statens uppgift att kompensera för att konsumenterna gör andra val? Jag har full sympati för hur enskilda företagare ser utmaningar både med digitaliseringen och hur man upplever att pandemin skapar orättvisa effekter, där staten måste kompensera restriktioner och direkta utmaningar att avstå från handel.

Undersökningar från ett antal europeiska länder och hur konsumenternas preferenser förändras kan dock peka på att det inte alls är rätt för den långsiktiga utvecklingen, trots kortsiktigt ökad arbetslöshet som följd.

Hur en vana etableras

Vi är komplexa varelser som först av allt behöver trygghet för att må bra. Vi har också behov att tillhöra en grupp, en familj som kan vara antingen den vi fötts in i, eller en vänkrets, en roll på arbetsplatsen eller en värdegemenskap på annat sätt. Vissa av oss har ett behov av att smälta in och vara som alla andra och andra vill ta en mer ledande roll och konkurrerar om ledarskapet och initiativet.

För er som bara ville reflektera och inte brinner för att läsa en elva år gammal artikel från European Journal of Social Psychology ger jag kortversionen: Som vanligt beror det på vad det gäller – snittet ligger på 66 dagar men spannet är 18-254 dagar, beroende på vad det gäller. Forskning är ju mer abstrakt än verkligheten och man kunde konstatera att det gick lättare att få människor att vanemässigt dricka ett glas vatten innan frukost än att göra femtio situps efter morgonkaffet (undrar varför).

Över tid har vi människor utvecklats och plockat upp nya vanor och beteenden – det är också därför våra samhällen utvecklats. Kriser och innovationer har gjort att utvecklingen accelererats och allt har heller inte hänt på en gång. Under perioder har teknologier existerat sida vid sida, men i några fall har det nya snabbt trängt undan det gamla. När ångfartygen kom, hängde segelfartygen med i några decennier innan teknologin blev tillräckligt billig och effektiv och därmed var segelfartygen historia. I efterhand har vi sedan en tendens att bara konstatera att ångpannan ersatte seglet över en natt och underskattat den relativt långa utvecklingen och transformationen. Den digitala utvecklingen har inte ersatt boken men gett ett antal alternativ i form av både digitalt läsande och streamingtjänster, liksom att handeln av fysiska böcker till drygt hälften numera sker online. Men den fysiska boken finns kvar, liksom den fysiska kanalen.

Världen är därmed för komplex för att lyssna på dem som tvärsäkert säger att vi aldrig mer kommer resa eller gå tillbaka till kontoren.

Men det är i det sammanhanget också intressant att se hur en ny vana etableras, det vill säga hur många gånger vi behöver utföra en ritual för att den skall bli automatisk, en ny vana. För vi har ett ändrat beteende i många avseenden, särskilt i storstäderna där den sociala distanseringen och hemarbetet varit mest påtaglig under det senaste halvåret.

Och oaktat om man tror att allt kommer gå tillbaka till hur det var förr, som är en av våra drivkrafter eller att ingenting kommer förändras från dagens läge, så kan man konstatera att just nu kan ingen exakt säga vare sig ett datum för när krisen är slut eller exakt vad som förblir, förändras eller återgår. Men efter snart tvåhundra dagar med pandemi börjar vi närma oss den yttersta gränsen för vad forskningen hittills sett som den bortersta gränsen för när nya vanor börjar bildas och vi bör förvänta oss något annat i det nya normala.

Det nya normala låter vänta på sig för vi är i en pandemi som vi globalt inte ens kan estimera slutdatumet för. Mc Kinsey konstaterar i Meet the next-normal consumer att “While the details of the next normal are still unclear, its overall contours are coming into focus. Because many of the longer-term changes are still being formed, companies have an opportunity, if they act now, to shape a positive future.”

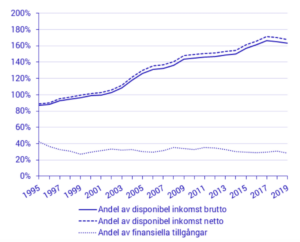

Handelns tillväxt har drivits av hushållens ökade skuldsättning?

Sveriges hushåll har en skuldsättningsgrad som inom EU bara övertrumfas av danskarna. Statistiska centralbyrån konstaterade tidigare i år att ”Hushållens samlade lån har i stort sett vuxit oavbrutet under hela 2000-talet. En hög skuldnivå kan bli problematisk för den enskilde vid förändringar i samhällsekonomin. Till exempel som nu vid en ekonomisk kris när arbetslösheten sannolikt kommer att stiga och det skulle kunna bli ett prisfall på bostadsmarknaden.”

Hushållens skulder har de senaste 25 åren gått från 90% av disponibel inkomst till drygt 160% utifrån ökade bostadspriser, som också gjort att svenskarna känt sig allt rikare – tillgången till lätt greppbara konsumtionskrediter genom Klarna har också möjliggjort för många att trycka på köpknappen en extra gång. Detta har i sin tur varit driven av en lågräntepolitik som varit konstant sedan bankkrisens dagar – och varje diskussion att höja räntorna har lett till oro för att tillväxten ska avta och i Sveriges fall, leda till en krasch på bostadsmarknaden som skulle leda till att vi inte alls var så rika som vi trodde. På så sätt är den upplevda rikedomen högst artificiell.

Center for Economic Policy Research publicerar på veckobasis Covid Economics Vetted and Realtime papers, som är en sammanställning av vetenskapliga artiklar omkring konsumtion och ekonomi med fokus på effekterna av Covid-19. I utgåvan från den 27 november har man i en artikel med titeln, Is COVID-19 a consumption game changer? Evidence from a large-scale multi-country survey, penetrerat frågan om huruvida några av de förändringar i konsumtionen vi sett under pandemin kommer översättas i permanenta beteendeförändringar.

Artikeln undersöker konsumtionsförändringar i de två faser som de flesta länder genomgått – dels ”hammarfasen”, där nedstängningarna ströp konsumtionen och den ekonomiska aktiviteten gick ned och dels ”dansfasen” där ekonomierna började öppnas upp gradvis, men innan ett vaccin tagits fram. Undersökningen har gjorts i Frankrike, Tyskland, Nederländerna, Italien och Spanien, länder som haft olika grader av nedstängning och nivå på hälsokris.

A key question is whether private expenditures recover once social distancing restrictions are lifted or whether the COVID-19 crisis has a sustained impact on consumer confidence, preferences, and, hence, spending. Changes in consumer behavior may not be temporary, as they may reflect long-term changes in attitudes arising from the COVID-19 experience.

Man har tittat på turism, hotell, servicesektorn, retail och kollektivtrafiken i fem länder och resultaten indikerar att att stöd riskerar att skapa en zombieekonomi som förhindrar de strukturella omställningar som är nödvändiga.

En för alltid förändrad konsumtion?

”Recovery is sound only if it does come of itself. For any revival which is merely due to artificial stimulus leaves part of the work of depressions undone”

Schumpeter (1934)

Pandemin drev i våras många ekonomier in i en recession som saknade motstycke sedan 30-talets depression. Regeringar och på vår Europeiska planhalva, EU, injicerade kraftiga ekonomiska stimulanser för att hålla hjulen igång så gott det gick – både för att stimulera konsumtion men också för att skapa en stabilitet för företagen och därmed motverka hög arbetslöshet. Ju längre krisförloppet blir, desto svårare blir bedömningen från regeringshåll om hur man ska skapa en långsiktigt hållbar ekonomisk politik.

”In particular, the longer the crisis lasts, the higher the likelihood that the post-COVID- 19 economy will fundamentally differ from what preceded it. If consumer preferences have fundamentally shifted in response to the COVID-19 experience, many firms and sectors will become obsolete. Bailing out such firms is likely to create unsustainable so-called “zombies” and mismatch unemployment in the long run. A sector-specific approach is therefore critical to design appropriate support policies.”

Författarna har baserat sina slutsatser på fem drivkrafter:

- Försämrad privatekonomi

- Oro för smitta

- Bristande framtidstro

- Förflyttning till online

- Permanenta beteendeförändringar

Man har undersökt hur förändringar i konsumtion är relaterade till hushållens personliga upplevelser av pandemin kopplat till erfarenheter av tidigare arbetslöshet, förväntningar på ekonomisk utveckling och faktorer som oro och rädsla.

Oro för den ekonomiska utvecklingen är starkt påverkande på konsumtionen under den andra fasen. Rädsla för smitta är dock den största drivkraften bakom förändrat beteende. Men i starka ekonomier som Frankrike och Tyskland finns det också en annan stark faktor till att man inte ökat konsumtionen när restriktionerna lyfts, nämligen att man helt enkelt inte saknat den. I vissa länder var den känslan kopplad till enskilda sektorer – i Nederländerna hade till exempel fler saknat att gå och shoppa. Likaså har andelen som inte saknat restaurangbesök uppmätts till 9% i Frankrike, 21% i Tyskland, 18% i Italien, 15% i Nederländerna och 9% i Spanien.

Slutsatsen från forskarna blir att en stor del av den minskade konsumtionen är en effekt av att konsumenterna, efter att ha tvingats avstå, kommer på att man helt enkelt inte saknar den!

Det går inte längre att jämföra sig med andra på Instagram – alla som reser, äter och upplever saker, som driver en längtan eller upplevd förväntan att göra samma sak. Nedstängningen tvingade fram en beteendeförändring som en stor andel förefaller rätt så bekväm med. Tempot minskade och man fick hitta nya saker att se fram emot.

Den digitala tillväxten förändrar inte slutsatserna. De rapporterande minskningarna i konsumtionen kompenseras inte av en ökning av digitala alternativ. Minskning av resande, hotell, besök på barer och caféer översätts inte i en ökad onlinekonsumtion annat än till mycket få procentenheter. Inom retail är förflyttningen såklart störst där ehandel är huvudförklaringen till att man handlar mindre i butik är högst med 16% i Frankrike och lägst i Tyskland med 9%.

Försämrad privatekonomi är en mycket liten del av förklaringen vad gäller minskning av konsumtionen i alla länder som ingår i undersökningen.

Forskarnas råd till beslutsfattare är besk medicin för den fysiska handeln

I slutsatserna lyfter man fram tre råd till de politiska beslutsfattarna för att hantera utvecklingen långsiktigt:

- Konsumtionen påverkas i mindre grad av privatekonomiska förändringar. Därför finns det ingen anledning att stimulera konsumtionen genom lägre prissättning såsom momssänkningar eller stimulanser.

- Det är vidare viktigt för beslutsfattarna att konstatera att en stor del av hushållen kommer ha permanent förändrade preferenser som en följd av pandemin. Efter rädslan för att bli smittad är just “permanent preferences shifts” det största skälet till förändrade ekonomiska prioriteringar hos hushållen i tre av de undersökta länderna och i två fall kommer denna fråga på tredje plats. Därför, hävdar forskarna att breda och långvariga stödpaket för att stödja företagare genom till exempel lånegarantier eller permitteringsstöd, riskerar att skapa zombieföretag som existerar utan att ha en efterfrågan på marknaden och därmed skapa en missmatchning på arbetsmarknaden. Ju längre krisförloppet är, desto smalare och mer pricksäkert behöver eventuella stödpaket vara – så att marknaden får justera tillgången efter efterfrågan.

- Den tredje slutsatsen är att regeringar ska se kontrollen av smittan som en förutsättning för att skapa ekonomisk tillväxt åtminstone tills dess det finns ett vaccin.

Detta ger ett perspektiv på framtida konsumtionsmönster, efter pandemin släppt sitt grepp om världen, förhoppningsvis så tidigt som under 2021, som indikerar att vad som är normalt sedan inte nödvändigtvis är detsamma som innan.

Frågan är hur vi adresserar våra gemensamma skattepengar rätt – genom att agera respirator och stödhjul åt en ordning som redan innan pandemin hade stora obalanser och var i behov av omställning, genom att låta marknaden ha sin gång – eller kanske genom att koppla riktade lånegarantier till krav på omställning och återbetalning så att de som har hållbara affärsidéer och efterfrågan av sitt erbjudande kan överbrygga de kortsiktiga svårigheterna och låta övriga – zombierna att slutligen vila i frid?

Det är en rejäl nöt för våra politiker att knäcka