Allt är egentligen på plats för en riktigt shoppingfest. Inflationen är låg och räntorna är väsentligt lägre än för bara något år sedan. Stimulanserna från regeringen strömmar ut över folket – sänkt matmoms, lägre drivmedelsskatt och sänkta priser i kollektivtrafiken borde höja humöret lite, kan man tycka. Och i mer än ett år nu så har vi hört att konsumtionen och därmed ekonomin snart kommer igång på allvar. Men det är trögt därute. Varför är det så?

Ja, realekonomiska indikatorerna har länge pekat ut riktningen för ekonomin. Allt har gått rätt väg ett tag nu. Reallönerna stiger, styrräntan ligger stilla på 1,75 procent sedan i höstas, finanspolitiken är expansivare än på länge (delvis på grund av valår) och prognosmakarna räknar fortfarande med att 2026 blir året då hushållens konsumtion åter drar ekonomin – även om man samtidigt börjat höja ett varningens finger för att oron i omvärlden kan hämma tillväxten och räknar med ett snabbt avslut i kriget i Persiska Viken, trots att egentligen inget tyder på det.

Men ändå håller hushållen igen. Hushållens konfidensindikator steg visserligen marginellt i maj men ligger kvar under det neutrala 100-strecket – andelen som sparar är högre än normalt, samtliga fem delfrågor i konfidensindexindikatorn ligger under sina snitt, och mest pessimistiska är hushållen om den egna ekonomin och om kapitalvaruinköp.

Vare sig låg inflation eller lägre räntor tycks trycka igång högkonjunkturen som de flesta bedömare väntat och fortfarande menar kommer alldeles snart. I Konjunkturinstitutets månatliga Konjunkturbarometer säger hushållen att de fortfarande upplever en inflation på 10,3 procent.

Det är ett beteende som inte är logiskt ur hur ekonomin utvecklats fram till nu och som därför behöver andra förklaringsmodeller — ur ett psykologiskt perspektiv.

Det gör fortfarande ont i magen

Vad är det då som gör att hushållen fortfarande uppfattar inflationen som väsentligt mycket högre än vad den i verkligheten är?

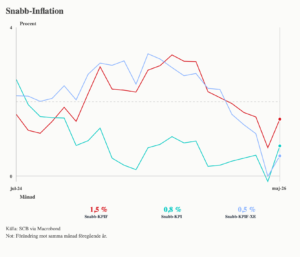

SCB mäter hur prisutvecklingen de facto utvecklas i en bred varukorg – hushållen går runt med en helt egen, upplevd inflationuppfattning om hur mycket priserna faktiskt stigit det senaste året. I april låg de två talen anmärkningsvärt långt isär: den uppmätta inflationen enligt KPIF var 0,8 procent, medan hushållens upplevda inflation enligt Konjunkturinstitutet låg på 11,2 procent — fjorton gånger högre. Detta trots effekterna av matmomssänkningen.

Den upplevda inflationen är bakåtblickande – den bygger på det hushållen själva gått igenom och därmed den bild man har fått om hur priserna utvecklas. Inflationsförväntningarna, vad hushållen tror att inflationen ligger på om 12 månader är framåtblickande. I dag ligger båda långt över den verkliga inflationen och nu verkar de samverka för att hålla tillbaka utvecklingen, men mer om det senare.

Skillnaden mellan KPI och KPIF är också värd att dröja sig kvar vid en stund eftersom det dribblas med båda måtten i media – och de har olika innehåll och påverkan. KPIF, exkluderar ju ränteutvecklingen och fångar istället bara utvecklingen av varor och tjänster. Det bredare KPI fångar hela räntekostnaden och är därmed verkligheten för de hushåll som har bostadslån eller andra krediter. När Riksbanken under 2022 höjde räntan i rekordtakt slog det rakt in i KPI, som toppade på 12,3 procent i december 2022 — mot KPIF:s 10,2, som förvisso är intressant för att följa utvecklingen på varor och tjänster, men egentligen inte säger något om läget för ”vanligt folk”. För svenska hushåll vars skuldsättning ligger i Europas toppskikt blev perioden med en snabb räntestegring en prövning.

Men hushållens prisbild bygger på de varor som de möter ofta — mat, drivmedel, el — inte i den breda korg KPI-statistiken bygger på. Den som varje vecka passerar livsmedelskassan bär med sig ett intryck av prisnivån som inte raderas av att hemelektronik eller flygresor blivit billigare.

Det är detta ekonomerna kallar ärrbildning. Ulrike Malmendier och Stefan Nagel visade i Learning from Inflation Experiences att människor viktar den inflation de själva upplevt starkare igenom när de bildar sin bild av prisläget, och att yngre gör det i ännu större grad eftersom det utgör en större del av deras samlade erfarenhet – till exempel i jämförelse med de som har historiska perspektiv från 70- och 80-talet. I uppföljaren Scarred Consumption visar Malmendier och Leslie Sheng Shen att avtrycket sätter sig i beteendet – den som genomlevt en kris sparar mer och konsumerar mindre i flera år efteråt, också sedan inkomst och sysselsättning återhämtat sig. Den upplevda inflationen är ett exempel på ärrvävnaden, och så länge den biter sig fast styr den hur hushållen agerar, oavsett vad det egentliga månadsutfallet av inflationsmåtten visar.

När priserna toppade bottnade humöret

Man måste ha med sig historien och processen som konsumenterna gått igenom de senaste året för att förstå konsumenternas dagsform. Den faktiska inflationen kulminerade på 12,2 procent enligt KPI i slutet av 2022 och började sedan falla tillbaka mot 2%-målet under 2023, och låg tack vare momssänkningen under en procent ännu i april innan den i maj vände upp till 1,5 procent. Den upplevda inflationen har inte följt prisutvecklingen i samma takt, utan låg i maj på 10,3 % och så sent som i februari på hela 13.2%

KPI och KPIF på vänster axel, hushållens konfidensindikator på en egen skala till höger. KPI toppar högre än KPIF eftersom det fångar de stigande bolåneräntorna. Källa: Konjunkturinstitutet och SCB.

Förloppet under inflationschocken var tämligen dramatiskt för många – Hushållens konfidensindikator sjönk som en sten från drygt 108 i slutet av 2021 störtdök indikatorn till strax under 63 hösten 2022, en rekordlåg bottennivå som var lägre än under både finanskrisen och pandemins inledning, just som inflationen nådde sin topp. Detta sammanföll också med Rysslands invasion av Ukraina vilket markerade slutet på den era där fred i Europa kunde tas för självklar. Det var också här som flera parallella kriser började samverka med varandra.

Sedan dess har humöret sakta krupit tillbaka uppåt, men trots att inflationen fallit långt tillbaka från krisårens nivåer har indikatorn fastnat under 100-strecket där det vare sig är mental hög- eller lågkonjunktur. De rörelser som finns under 2025 och senare 2026 sammanfaller i tiden med när den nytillträdda Trumpadministrationen klargör att USA inte självklart kommer försvara Europa och agerar allt mer konfrontativt mot sina allierade – och efter årsskiftet 2026 angriper Venezuela, gör nya anspråk på Grönland och sedan inleder ”Operation Epic Fury” i Mellanöstern – varvid det står klart att vi är på väg in i en ny världsordning. Mer om detta strax.

Förväntningarna på inflationen utvecklas ett år fram i tiden har under våren parkerats på runt 7,5 % efter att ha bottnat på 6,6% i april vilket tyder på att hushållen igen förväntar sig högre priser.

Det normala bandet mellan inkomst och konsumtion samtidigt har försvagats. Swedbank, som länge byggt sina prognoser på att hushållens köpkraft förklarar konsumtionen väl, konstaterar att konsumtionen inte längre följer inkomsten på det invanda sättet och att det kan dröja avsevärt innan den gör det igen. Pengarna finns — hushållens finansiella tillgångar uppgår till över 22 000 miljarder kronor — men de sätts inte i rörelse.

Makroekonomerna försöker hitta svaren i hur beteendet förändrats under tidigare kriser, såsom under 70- och 90-talets lågkonjunkturer men ingen kris är den andra lik – och den kvarvarande känslan av osäkerhet om vad som komma skall efter sex turbulenta år blir inte på något sätt svagare när exempel på de globala riskerna dyker upp dagligen i nyhetsflödet.

Om man ska föra över Malmendier och Nagels forskning på Sverige, så kan man göra antagandet att det är de yngre hushållen som reviderat sin prisbild allra mest. kan man anta att ett antal yngre hushåll som aldrig upplevt inflation och som tagit nollränta för given också tillhör de som reviderat sin syn på framtiden allra mest.

Det är också viktigt att konstatera att, även om sparandet ökat i snitt, så är förmögenhetsfördelningen i Sverige inte jämt fördelad bland befolkningen. De hushåll som har lägst inkomster är också de som relativt sett påverkas mest om vardagsutgifterna såsom mat-, el- och resekostnader ökar framåt.

Mitt i detta lever läppstiftseffekten vidare: hushåll som drar in på de stora inköpen unnar sig små, prisvärda nöjen – något som missgynnar inköp av kapitalvaror, renoveringar och istället satsar på billigare glädjeämnen.

Den nya världs(o)ordningen sätter reglerna ur spel

Det som gör den nuvarande värre än efterdyningar av en prischock, är att oron hela tiden får ny näring utifrån. När Hormuzsundet i praktiken stängdes efter de amerikansk-israeliska anfallen mot Iran den 28 februari beskrev Jeff Currie, tidigare råvaruchef på Goldman Sachs, hur den beteendemässiga responsen — lagerhöjningar, omförhandlade kontrakt, jakten på alternativa leverantörer — sätter nya permanenta prisgolv som kommer vara kvar tills långt efter ett eventuellt framtida fredsavtal — och pressen i de globala leveranskedjorna steg på nytt i maj, det vill säga långt innan de senaste dagarnas förnyade attacker. Hushållet gör samma sak. De balanserar sin egen risk och bygger buffert.

Forskning av Olivier Coibion, Yuriy Gorodnichenko med flera, visar att det inte främst är nivån på förväntad inflation som dämpar konsumtionen, utan osäkerheten kring den, och att konsumtionen reagerar negativt på inflationsförväntningar när de signalerar lägre framtida realinkomst — tvärtemot den gamla läroboksidén att förväntade prisökningar får folk att tidigarelägga sina köp. Att den verkliga inflationen ligger under målet för stunden påverkar därför inte konsumtionen som många förväntat.

Den upplevda inflationen är minnet av inflationschocken 2022-2023. Inflationsförväntningarna är hushållens förväntningar om att framtiden med viss säkerhet inte blir en återgång till hur det var på den gamla goda tiden. När premissen om en förutsägbar omvärld vacklar går det inte att förankra hushållens förväntningar i vare sig en räntebana eller en inflationsprognos. Buffert blir det rationella svaret på en värld där man inte vet vilken chock som kommer härnäst

Hotet om en ny period med hög inflation är dessutom reellt och frågan är hur hushållens konsumtion reagerar på ett nytt besked om räntehöjning. FN:s generalsekreterare António Guterres varnade vid månadsskiftet april–maj för att krisen kan driva tiotals miljoner in i fattigdom och tippa världen mot recession. Hans tre scenarier sträcker sig från att den globala tillväxten faller från 3,4 till 3,1 procent och inflationen stiger mot 4,4 procent i det scenario som är best case – men den tidshorisont som gäller för detta har redan passerat, då det förutsatte att Hormuzsundet skulle öppna under senvåren- till en inflation över sex procent och en halverad tillväxt om störningarna består året ut,

Osäkerhet gör att ärret består

Att söka svar på hur hushållens beteende påverkas av olika kriser har sina begränsningar. Dagens situation är närmast en kombination av 70-talets energikris och 90-talskrisen då hushållens sparkvot steg med över tio procentenheter mellan 1989 och 1992, samtidigt som konsumtionen föll tre år i rad. Men den krisen bottnade i hög arbetslöshet, just den erfarenhet som enligt Malmendier och Shen ger de djupaste ärren.

Den drivkraften saknas idag. Det som är den stora skillnaden är den geopolitiska utvecklingen som även fanns under Kalla kriget, men där detta varit en del av vardagen i decennier och därmed innehåll något mått av förutsägbarhet. Redan Rysslands invasion av Ukraina beskrevs som samma geopolitiska genomslag som Berlinmurens snabba fall, fast åt fel håll – och den nya presidentadministrationens agerande och dess strategidokument ger ingen anledning att tro att situationen kommer bli mer förutsägbar under de kommande 2,5 åren som Trump har kvar vid makten.

Om det bara handlat om räntenivåer och inflation så hade ekonomin redan varit igång. Det hushållen väntar på är beskedet om vilken värld de lever i höst. Det avgör både hur året slutar och hur resan fram mot 2030 kommer te sig.