“Det är svårt att göra förutsägelser, särskilt om framtiden” är ett citat som tillskrivits flera olika personer genom åren. Oavsett vem det från början emanerar ifrån så är det sant. Efteråt kan vem som helst se varför saker och ting hände men det är svårt att få alla rätt i sina förutsägelser. Det gäller även prognosmakare på banker, institut, myndigheter och intresseorganisationer. När det gäller de ekonomiska prognoser, tenderar prognosmakare att förutsäga framtiden genom att titta genom backspegeln – “vart verkar det som att vi är på väg” och förlänga det in i framtiden- vilket kan fungera när läget är stabilt och förutsägbart, men i en orolig omvärld är det inte särskilt sannolikt att man träffar rätt på hur förutsättningarna ser ut under Q4 2026.

Det här är en artikel i två delar – den första handlar om utsikterna för 2026 och hur de samlade prognoserna ser ut, när återhämtningen verkar komma. Den andra avhandlar den kommande AI-transformationen och huruvida man ska anta att vi står inför ett avgörande genombrott vad gäller effekterna de försök med att få in AI i företagens processer, eller om vi lever i en AI-bubbla. Eller om det kanske är båda delarna. Svaret har också ekonomiska effekter oavsett om svaret är ja eller nej.

När man pratar om framtiden bör det göras med viss ödmjukhet, särskilt just nu.

Givet att vi är i en ovanligt turbulent fas i förändringen av den regelbaserade världsordningen så är det rätt att både konstatera att svensk ekonomi har fantastiska utsikter inför 2026 givet hur trendkurvorna ser ut inom de områden som formar ekonomin, men att samtidigt kasta in en brasklapp för att det kan förändras snabbt vid dåliga nyheter från omvärlden. De prognoser som gjorts om 2026 är inget annat än ögonblicksbilder baserat på rörelseriktningen i backspegeln.

Vill man jobba med mer nyanser och scenarios så kan man använda Hancock och Bezolds Future Cone – modell från 1994. Den illustrerar hur framtiden inte är en linje utan ett expanderande möjlighetsuniversum med en mängd olika versioner av framtiden där man delar in framtiderna i olika kategorier. De fyra olika framtidstyperna är:

- Possible – Möjliga framtider: Allt möjliga utfall, även osannolika wildcards och svarta svanar, (låg sannolikhet, hög påverkan).

- Plausible – Rimliga framtider: Logiska fortsättningar på dagens trender och utvecklingar.

- Probable – Trolig framtid: En den mest troliga av de rimliga framtiderna baserat på den nuvarande utveckligen.

- Preferable – Önskad framtid: Framtider som vi vill ska hända, skapade av våra egna möjligheter att påverka utvecklingen.

Del 1: Svensk ekonomi under 2026

Men nu tittar vi först på hur kartan ser ut inför 2026 – och 2026 ser faktiskt ut att bli ett år med tydlig ekonomisk återhämtning för Sverige. Både banker, konjunkturinstitutet och Riksbanken är positiva baserat på att:

- BNP‑tillväxten stärks efter flera svaga år.

- Inflationen närmar sig Riksbankens mål.

- Arbetslösheten faller gradvis.

- Penningpolitiken är stabil med låg ränta.

- Hushållens köpkraft förbättras

Det finns som alltid skillnader och de största skillnaderna olika bedömningar av nivån på tillväxt och räntebanor — där till exempel Danske Bank ser risker för högre räntor senare 2026, medan andra spår fortsatt låga eller oförändrade räntor genom året. Men innan vi tittar på prognoserna, låt oss först se på varför uppförsbacken varit så lång och urbota tråkig.

Lågkonjunkturen 2022-2025 – den långa vägen tillbaka

När vi gick in i lågkonjunkturen så hade vi först två år tidigare sjunkit mer i pandemins första våg av osäkerhet och lärt oss allt om flockimmunitet och social distansering, för att sedan ställa om vår konsumtion och shoppat som aldrig för med pengarna vi inte lagt på resor och restaurangbesök. Ehandeln rusade både i Sverige och utomlands och värderingarna av allt som hade med ehandel rusade, oavsett vilka resultat de gjorde. Redan hösten 2021 fanns de första tecken på att det fanns risker för en kommande inflationsperiod. Utanför världens större hamnar stod fartygsköer i väntan på att lasta av de varor konsumenterna i USA och Europa eftertraktade – och både ledtiderna och kostnaderna för att få hem varor ökade kraftigt, liksom många råvaror och ingående komponenter. Världens centralbanker hävdade att inflationen var övergående men så var inte fallet och i februari 2022 attackerade Ryssland sitt södra grannland Ukraina, vilket ledde till inflation på basvaror som vete och på energiområdet rusade kostnaderna i Europa när den ryska gasen inte längre blev rumsren.

I juni 2022 skedde den första räntehöjningen i Sverige och inflationen fortsatte att öka tills den i december samma år nådde toppen på 12,3%. Det visade sig att den höga skuldsättningen hos konsumenterna som räknat med bostadskarriärer, nu plötsligt blev en stor belastning för hushållen som trodde att låga räntor var här för att stanna.

Därifrån blev det tuffa år för konsumenterna och den långa vägen tillbaka kan förklaras på följande sätt:

Höga räntor och stram penningpolitik

Höga räntor bromsar ekonomin och är avsedda att kyla av konsumtionen, vilket gör att priserna faller tillbaka. Nackdelen är såklart att konsumenterna får högre räntekostnader på bostadslån och företag får dyrare finansiering, vilket innebär att utrymmet för investeringar och nyanställningar minskar. Även när inflationen började sjunka har Riksbanken varit försiktig med att snabbt sänka räntorna, för att undvika nya inflationschocker. Penningpolitiken har fungerat som en broms, vilket gjort återhämtningen långsam.

Svag global efterfrågan och exportutmaningar

Sverige är en exportberoende ekonomi som är beroende av att även omvärlden konsumerar.Lågkonjunkturen sammanföll med en global avmattning i handel och industri, bland annat i EU och Kina, vilket påverkade industriproduktionen och sysselsättningen i exportföretagen. Med en lägre global efterfrågan så kunde exportföretagen inte växa och anställa, vilket gör att vår inhemska konsumtion dämpas ytterligare.

Chockade hushåll har sett mörkt på framtiden

Efter flera år med inflation, högre räntor och stigande bostadspriser blev hushållen allt luttrade och känslan av att inflationen fortsatt var hög. Även med sänkta skatter eller ökad disponibel inkomst tar det tid innan förtroendet för ekonomin återhämtar sig. Det leder till att konsumtionen, som är avgörande, utvecklas långsamt. Det har också gjort att även om räntan började sänkas för snart två år sedan, så är det först nu som hushållen ser ljuset på riktigt. Mer om detta i nästa artikel.

Strukturella problem på arbetsmarknaden

Arbetslösheten steg under lågkonjunkturen, och vissa grupper har högre långtidsarbetslöshet. Det tar tid att matcha arbetslösa med nya jobb, särskilt i branscher som drabbats hårt och där de anställda valt nya karriärer. Låg arbetskraftsdeltagande hos vissa grupper bromsar återhämtningen och minskar konsumtionskraften.

Inflationens eftersläpningseffekter

Även när inflationen börjar sjunka märks effekterna på realekonomin med fördröjning. Många avtal indexuppräknas i takt med inflationen vilket gör att företag kan behöva göra nya prisökningar för att bibehålla marginalerna. Företag som dragit ner på investeringar under perioden med hög inflation behöver tid att återställa produktionskapacitet och lager. Det gör att BNP‑återhämtningen blir trögare än man kanske förväntat efter att penningpolitiken mjuknat.

Osäkerhet och psykologiska faktorer

Förtroende och förutsägbarhet är viktigt även för att företag ska satsa nytt och bidra återhämtningen. Geopolitiska osäkerheter, energipriser och klimatfrågor har bidragit till fortsatt försiktighet i investeringar. Även om siffrorna i realekonomin förbättras, kan osäkerhet hålla tillbaka tillväxten.

Med andra ord så är det inte en enda faktor utan ett samspel av penningpolitik, strukturproblem och psykologiska effekter som gör att lågkonjunkturen blivit trög att ta sig ur.

Redo för reell tillväxt under 2026 – äntligen!

Så låt oss då titta på vad de olika bankerna och instituten säger om det kommande året i Sverige om de förutsättningar som fanns just innan årsskiftet utvecklas i samma riktning som hittills:

Riksbanken – Neutral penningpolitik, inflation nära mål, återhämtning i ekonomin och hög arbetslöshet som gradvis minskar.

- Styrräntan ligger enligt Riksbanken oförändrad på ca 1,75 % och Riksbanken signalerar att den troligen kommer att vara oförändrad under större delen av 2026. Det senaste beskedet är att räntan förblir på samma nivå ett tag för att stödja återhämtningen, med ett eventuellt lyft först efter 2026.

- Inflation (KPIF) är nära Riksbankens eget mål på 2 % och väntas stabilisera sig runt eller något under målet 2026.

- BNP‑tillväxt i Riksbankens egna prognoser pekar på en återhämtning där tillväxten ökar jämfört med de senaste svaga åren och uppgår till 2,7% under året.

- Arbetslösheten väntas successivt sjunka, men ligga kvar på relativt höga nivåer, 8,4% i början av 2026.

Konjunkturinstitutet – Starkare tillväxt 2026, låg inflation och fokus på konsumtion som motor i återhämtningen

- Styrräntan KI tror att styrräntan hamnar på 2,0%

- Inflation (KPIF) KI spår att BNP‑tillväxten för 2026 kommer att vara tydligt positiv, och tror på att den kommer ligga på 2,9%, vilket är en uppgång jämfört med tidigare år.

- BNP‑tillväxt Inflationen enligt KI förväntas vara så låg som 0,9 % under 2026, klart under målet och beror på tillfälliga faktorreduceringar som lägre moms m.m.

- Arbetslösheten väntas ligga på 8,5 % och sjunka sakta under året.

SEB – Robust tillväxt, låg inflation och stabil penningpolitik

-

Styrräntan Banken räknar med att Riksbanken håller styrräntan på nuvarande nivå under året och en bit in i 2027.

-

Inflation (KPIF) Inflationstrycket väntas falla tillbaka under 2026 och ligga på 1,2%.

-

BNP‑tillväxt SEB förutspår att Sveriges BNP växer med omkring 2,8 % under 2026.

-

Arbetslösheten SEB gissar att arbetslösheten sjunker något till 8.6%

Nordea – Stabil men inte explosiv tillväxt, lägre inflation och gradvis förbättring av arbetsmarknaden.

-

Styrräntan Nordea tror att Riksbanken håller styrräntan på nuvarande nivå under året, men tror sedan att Riksbanken höjer räntan tre gånger under 2027. Man räknar med att kraftiga statliga stimulanser ovanpå de redan positiva siffrorna kan ge en ketchupeffekt som gör att Riksbanken behöver höja räntorna kraftigare än vad som annars hade varit fallet.

-

Inflationen Nordea tror på en KPIF på 2,2%.

- BNP‑tillväxt Nordea räknar med BNP‑tillväxt runt 2,5 % för 2026, med återhämtande konsumtion och gradvis bättre hushållsfinanser.

- Arbetslösheten väntas fortfarande ligga på 8,4% och vara sjunkande

Swedbank – Återhämtningen fortsätter, hushåll får en positiv effekt av politik och stabil penningpolitik

- Styrräntan Banken bedömer att Riksbanken håller räntan oförändrad på 1,75% till åtminstone 2027

- Inflationen (KPIF) ligger på 1,0% under året

- BNP‑tillväxt Swedbank förutspår att Sveriges ekonomi växer 2,4% under 2026

- Arbetslösheten landar på 8,4%

Danske Bank – varnar för tidigare räntehöjningar

- Styrräntan Banken bedömer att Riksbanken håller räntan oförändrad på 1,75% under större tiden av året, men att Riksbanken höjer styrräntan ett snäpp under slutet av året.

- Inflationen (KPIF) hamnar på 1,6% på grund av tillfälligt sänkt matmoms, men den underliggande inflationen är 2,2%

- BNP‑tillväxt Danske Bank räknar med att den ekonomiska tillväxten landar på 2,6% under 2026.

Summa summarum finns en stor tilltro till att det faktiskt blir en reell skillnad under det kommande året, men som alltid finns det både om och men. Den stora osäkerheten vad gäller världsläget har påverkat hushållen det senaste året. I den nästkommande artikeln kommer jag att gå på djupet när det gäller de psykologiska effekterna.

Del 2: Lever vi i en AI-bubbla eller kan vi räkna med AI-transformationens fantastiska löften?

När man läser och diskuterar om AI så gäller det att kunna ha flera tankar i huvudet samtidigt. Det är inte första gången i historien som vi både skulle kunna leva i en bubbelekonomi driven av riskkapital och FOMO, men samtidigt stå inför en transformation som kommer förändra det mesta vi känner till på samma gång.

För vare sig självklarheter som el eller internet slog ju igenom över en natt. Det går att göra en jämförelser för att förstå potentialen, även om det är svårt att kvantifiera exakt när de skulle kunna förverkligas. Och först går alltid profeterna som ropar den nya teknologins lov här och nu, samtidigt som kritikerna nyktert konstaterar att värderingarna på bolag pekar på en ordentlig börsbubbla.

När det kommer till frågan om börsen är övervärderad så pekar siffrorna på att marknadens accepterar priser som är historiskt höga i relation till företagens avkastning. Det klassiska Schiller CAPE- måttet visar att värderingarna är långt högre än vad det var inför den stora börskraschen 1929, men ännu inte uppe på nivån inför IT-kraschen vid millenieskiftet.

Schiller CAPE från 1800-talets sista del fram till idag

Shiller CAPE (Cyclically Adjusted Price-to-Earnings) är ett värderingsmått för aktiemarknaden används för att avgöra om aktiemarknaden är historiskt dyr eller billig på lång sikt. Det beräknas genom att använda aktieprisnivån (t.ex. för ett index) som divideras med genomsnittlig real vinst per aktie under de senaste 10 åren, justerad för inflation. Genom att jämna ut vinster över en hel konjunkturcykel minskar effekten av tillfälliga toppar och bottnar i företagens vinster. Det gör måttet bättre lämpat för att bedöma långsiktig värdering och förväntad avkastning än vanliga P/E-tal.

Lite längre ner återkommer jag till varför jag vill påstå att vi nästan garanterat befinner oss i en bubbla och vad det är som bidragit till riskerna. Men låt oss först konstatera att oavsett om så är fallet så är det så gott som omöjligt att utvärdera AI som företeelse utefter de stapplande första steg i implementation som vi sett hittills – och att den verkliga utvecklingen kanske kommer när bubblan spruckit, på samma sätt som att digitaliseringen förändrade både handeln och världen först efter IT-kraschen.

Det är mycket med det elektriska – elektrifieringen som jämförelse

Elektricitet var inte bara en ny energikälla — den var ett exempel på en general purpose technology (GPT), det vill säga en teknologisk plattform med minst sagt omfattande effekter över hela ekonomin. Elektricitetens genomslag först när produktionen anpassades för till möjligheten med den nya tekniken och inte bara användes som en ersättning för äldre kraftkällor som ånga.

“In the steam era, factories functioned like giant mechanical organisms. A massive central engine drove an elaborate system of spinning shafts, belts, and gears that stretched across rooms and even between floors. This meant the entire facility had to run as one interconnected machine—power was either on everywhere or nowhere. The layout, pace, and even the daily rhythms of labor were dictated by the physical constraints of the power system, not by the needs of workers or the logic of production.”

Först när fabriker byggdes om för elektrisk drift — med decentraliserade motorer direkt i maskinerna som de stora produktivitetseffekterna realiseras. Det tog ofta decennier innan elektricitetens produktivitetsvinster syntes i makrostatistiken.

Forskning inom ekonomisk historia bekräftar att effekterna av elektrifieringen generellt var fördröjda: i många fall behövdes 30–40 år innan ekonomiska mätningar började reflektera elektricitetens bidrag till produktivitet och tillväxt, eftersom man behövde en ny infrastruktur, produktionsprocesserna behövde omstruktureras och organisationer behövde lära sig hur de bäst utnyttjade flexibiliteten som elen skapade. Idag låter det obegripligt men betänk att mänskligheten fram tills dess hade levt med årstidsväxlingarna och samhället i mångt och mycket styrdes av solens upp och nedgång.

Liksom elektricitet har AI egenskaper som innebär att den potentiellt kan påverka hela ekonomin — inte bara en enskild sektor eller funktion. och definitionsmässigt är det ju det som den ekonomiska definitionen av en GPT just det – teknologier som har “potential att drastiskt ändra samhällen genom påverkan på befintliga strukturer i ekonomi och produktion”.

Men precis som med elektricitet kommer AI:s verkliga produktivitetsvinster inte automatiskt bara för att tekniken existerar — de kommer när organisationer omformar sina processer, inte bara när de “lägger till AI” i sina befintliga system. Detta är ett nyckeltema i den produktivitetsdebatt om AI som forskare nu identifierar: trots omfattande investeringar och tekniska framsteg syns ännu inte som tydliga statistiska effekter när det kommer till produktiviteten, vilket antyder att den vi har en bit kvar, snarare än att förvänta oss revolution här och nu.

Jämförelse tidslinjen el vs AI

| Dimension | El-revolutionen (ca 1880–1930) | AI-revolutionen (ca 2012– ) |

|---|---|---|

| Start | ~1880 (kraftverk börjar byggas) | 2012 (deep learning & moln) |

| Genombrott | ~1910–20 (bred adoption) | 2023–25 (generativ AI) |

| Synlig BNP-effekt | Fördröjd ca 30 år (produktivitetsstatistik) | Fördröjd ≈5–10 år (tidig effekt i delar av ekonomi) |

| Flaskhals | Fabriksdesign, nätinfrastruktur | Data, el, kompetens, organisation |

| Största effekt | Omorganisation & produktivitet | Kunskapsarbete & beslutsprocesser |

| Initial överinvestering | Ja (kraftverk, transport, industri) | Ja (datacenter, specialiserade AI-chips) |

Som ekonomen Luis Garicano och många andra har noterat i diskussioner om AI:s produktivitetsparadox, är det just denna fördröjning mellan teknikutveckling och produktivitetsutfall som är karaktäristisk för GPT:er — vare sig det rörde sig om elektricitet eller senare teknologier som IT och internet.

För oss som lever i en storm av artiklar, poddar och konferenser om AI så finns det två viktiga lärdomar från elektricitetens historia som är direkt applicerbara på AI:

Teknik i sig själv ger inte produktivitet — det gör organisatorisk omställning.

Precis som tidiga fabriker med elektriska motorer såg liten effekt tills processerna omdesignades, kommer AI-verktyg först ge verklig produktivitetsökning när företag fundamentalt omformar sina arbetsflöden, beslutsstrukturer och kompetensmodeller.

Produktivitetsvinster kommer inte omedelbart.

Även om AI har potential att förändra hela värdekedjor, visar historien att det ofta tar årtionden innan bred statistik fångar effekten av en sådan GPT-revolution. Det betyder att beslutsfattare behöver balansera kortsiktiga investeringar med långsiktig omställning och tålamod.

Elektriciteten tände ljuset i fabrikerna – och möjliggjorde en fantastisk effektivisering av produktionen. Men för att effekterna ska bli verkliga — inte bara tekniska — måste organisationer göra mer än att bara “koppla in AI”. De måste omdefiniera sina processer och sitt sätt att skapa värde, precis som industrin en gång omdefinierade sina fabriker runt den elektriska motorn.

Elektricitet ersatte inte bara ånga – den möjliggjorde nya sätt att bygga fabriker, löpande band, specialisering och helt nya organisationsformer. Men produktiviteten ökade först när företag byggde om sina processer, inte när de bara bytte energikälla.

Många organisationer använder idag AI som beslutsstöd, digitala assistenter och effektivisering ovanpå befintliga arbetssätt. Detta motsvarar ju faktiskt att försöka elektrifiera en ångmaskin, snarare än implementering för att dra nytta av den fulla potentialen. Men det kommer behövas flera misslyckanden såväl som förebilder för att få ingång en reell transformation.

För handeln innebär att implementera AI på riktigt inte att låta alla medarbetare gå utbildning i co-pilot utan att bygga affären omkring dynamisk prissättning i realtid, automatiserad efterfrågeprognostik, självoptimerande sortiment och logistik som styrs av prediktion snarare än historik – att ta bort människan från beslutsprocessen.

Den digitala transformationen följde samma mönster

Även den digitala transformationen hade en långsam start:

“You can see the computer age everywhere but in the productivity statistics.”

— Robert Solow, 1987

Under början av 1990-talet var internet främst en akademisk och teknisk infrastruktur. Vi var i de flesta fall fortfarande ute på internet via modem, och webbläsare fanns bara i sin linda. Ett genombrott kom med lanseringen av webbläsare som Mosaic och Netscape Navigator 1993 resp 1994, som tog internet från forskningsnätverk till en bredare publik och därmed banade väg för kommersiell användning.

Den kommersiella explosionen under mitten av 1990-talet ledde till en kraftig tillströmning av kapital till internetrelaterade företag, vilket så småningom kulminerade i dot-com-bubblan kring år 2000, följt av en ordentlig marknadskrasch och konsolidering efter 2001–2003. Men därefter tog den egentliga digitala transformationen fart.

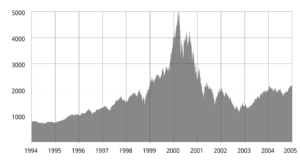

NASDAQ-index mellan 1994 och 2005 – börsbubblan växer och spricker

Tekniken fungerade tidigt, om man bortser från bandbredden under det tidiga 90-talet, men affärsmodellerna var omogna. Investerarna kastade kapital över nymodigheterna och under perioder fanns det mer pengar än efterfrågan. Många aktörer växte utan lönsamhet och man värderade, under den galnaste perioden innan bubblan sprack, företag utifrån hur många anställda de hade, snarare än deras förmåga att skapa resultat.

På motsvarande sätt kan dagens AI-utveckling delas in i tydliga faser:

2017–2022: med framgångar inom deep learning och molnbaserad beräkningskraft började moderna AI-system vinna fotfäste i forskning och tekniklaboratorier. Genombrott inom neurala nätverk och ökande datorkraft lade grunden för dagens framsteg.

2023–2024: Generativ AI (modellfamiljer som GPT och andra transformerbaserade system) slog igenom hos en bred publik med verktyg som ChatGPT. Användningen av generativa AI-system ökade kraftigt i både konsument- och företagssegment, och verktygen börjar skapa mätbar påverkan i affärsprocesser.

2024–? : Vi ser nu en period av stora investeringar i AI-infrastruktur såsom datacenter och avancerade processorsystem. Precis som med internet skapas ett investeringsklimat med både stora möjligheter och risker för överhettning — något som många inom teknikområdet och finans varnar för på samma sätt som under det sena 1990-talet.

Om man jämför med internet så det inte orimligt att säga att AI nu i början av 2026 ungefär motsvarar internet runt 1996–1997: tekniken fungerar, de första vinsterna syns i enskilda företag och sektorer, men effekterna syns inte i makrostatistiken och har ännu inte påvisat den verkliga effekten av teknologin. Internet behövde ytterligare några år efter dess kommersiella genombrott innan produktiviteten och affärsmodellerna började få genomslag i större skala. Och däremellan kom en börskrasch för att skilja agnarna från vetet bland det myller av startups som var verksamma på området.

Det innebär i praktiken att vi långt från har sett AIs potential i affärsprocesser och får vänta ytterligare några år, eller kanske till och med något decennium, innan vi ser effekterna på det makroekonomiska planet.

Det är också viktigt att konstatera att hela AI-transformationen bygger på tillgången till kritiska jordartsmetaller och Taiwans produktionsmaskineri, liksom tillgång till ofantliga mängder el – tre faktorer som alla förutsätter en någorlunda stabilitet i de geopolitiska relationer, som de tidigare artiklarna i denna nyårsspaning visat skakar i sina grundvalar.

Tillbaka till frågan om vi är i en AI-bubbla – ja, till 99%

Investeringsbubblor återkommer genom historien i en snudd på skrattretande omfattning och bygger på ett narrativ om en förestående förändring som kommer att förändra allt, här och nu eller allra senast imorgon. Företag börjar växa med överoptimistiska prognoser och kapitalet följer efter – med allt högre insatser för att inte missa racet. När marknaden är omogen och rör sig snabbt och när alla kastar sig över samma bolag så ökar risken. Det har hänt förr.

Under IT-bubblans senare period, 1999 närmare bestämt, beställde jag själv min första ehandel, helt övertygad om att kedjan som jag då jobbade på skulle få lägga ner alla sina butiker redan nästa år. Så blev inte fallet men 27 år senare är bara ungefär en femtedel av butikerna kvar. Det är ett exempel på tidsanda som innebär feltänk på grund av att tajmingen inte är rätt just då, men där det över tid mycket väl kan stämma.

Under andra halvan av 1990-talet ökade IT-relaterade investeringar i USA från cirka 3 % till 6 % av BNP. Trots att IT-sektorn fortfarande utgjorde en relativt liten del av ekonomin stod den för uppskattningsvis omkring 30 % av BNP-tillväxten under perioden. Detta är väldokumenterat i efterhand, bland annat i analyser av Dale Jorgenson och andra produktivitetsforskare, som visade hur IT-relatierat kapital bidrog oproportionerligt mycket till tillväxt trots begränsad BNP-andel.

Dagens AI-relaterade kapitalutgifter — främst datacenter, halvledare och molninfrastruktur — uppskattas uppgå till cirka 1–2 % av BNP i USA. Trots denna begränsade nivå visar flera analyser att AI-relaterade investeringar redan står för 10–15 % av den aktuella BNP-tillväxten, särskilt genom bidrag från datacenterinvesteringar och relaterade leveranskedjor, men mycket av detta speglas inte i officiell BNP-statistik eftersom investeringar i till exempel AI-chips klassificeras som mellanprodukter och inte slutgiltiga kapitalinvesteringar

Det finns betydande korsägande via institutionella investerare mellan stora AI- och techbolag, och även bolag till bolag investeringar i startups och AI-infrastruktur.

Detta korsägande verkar förstärka värderingsdynamiken – höga förväntningar sprids snabbt, bolag dras upp gemensamt, och marknaden prisar in tillväxtmöjligheter starkt.

Å andra sidan ökar också risken: om AI-hypeminskar, om kostnader för hårdvara/infrastruktur stiger eller om reglering skärps, så kan nedgången bli bred och snabb.

Varför ökar korsägande och koncentrationen av ägandet i AI-sektorn risken:

- När samma stora kapitalförvaltare äger stora poster i flera bolag inom samma sektor, tenderar deras placeringsbeslut att vara korrelerade. Om trenden är positiv (t.ex. en stark AI-uppgång), kan alla dessa bolags aktiekurser lyftas på bred front, vilket driver upp värderingar ibland över fundamenta.

- Om många institutionella placerare tror att AI-sektorn kommer fortsätta växa explosivt, kan man komma in i en situation där värderingar blir höga relativt till intäkter eller vinst . Korsägande förstärker detta: när värderingarna rusar i t.ex. Nvidia, hoppar även andra liknande bolag upp eftersom investerare rör sig i grupp.

- Om för många investerare äger samma bolag, kan det bli överbelastning av risk: t.ex. att sjunkande förväntningar för AI påverkar många bolag samtidigt. Det kan leda till större fall när sentiment vänder. Bolag som är “överköpta” blir mer känsliga för negativa nyheter.

När stora bolag inte bara konkurrerar utan också investerar i varandra, eller i samma startups, kan det bli svårt att bedöma konkurrens och beroenden. Exempel: Microsoft + OpenAI, Google + Anthropic, AWS + Anthropic etc. Detta kan påverka hur marknaden prisar risker relaterade till konkurrens, reglering och teknologisk disruption.

Nasdaq föll som en sten, cirka 78 % mellan 2000 och 2002, men internet förändrade trots detta hela ekonomins funktionssätt. Amazon tappade runt 90 % i aktievärde, men blev ett av världens mest värdefulla bolag två decennier senare. Teknikens långsiktiga effekt visade sig vara långt större än bubblan som föregick den.

AI följer samma ekonomiska logik som tidigare teknikskiften: snabb investeringsuppbyggnad, fördröjd produktivitet och kraftig värdeomfördelning. Den centrala frågan är inte om AI får samma långsiktiga genomslag som internet — utan vilka aktörer som överlever cykeln och är positionerade när den verkliga produktivitetsfasen börjar.

Och även om det är en bubbla så behöver det inte bli en fundamental hårdsmälta i det finansiella systemet. IT-kraschen skedde de facto över tid och innebar att börsvärden raderades ut och att riskkapital flydde till säkrare investeringar. Det blev massuppsägningar i företag som byggde på orealistiska förväntningar och som surfat på vågen. Även en AI-börskrasch skulle utradera stora börsvärden och såväl fonder som privatpersoner som investerat tungt i AI-sektorn skulle påverkas, men börsvärden är bara teoretiska och bygger på den senaste köpkursen. I den verkliga världen är allt som vanligt. På så sätt är en börskrasch a la IT-kraschen att föredra framför en systemkris i banksystemet som finanskrisen 2008. Emedan finanskrisen bygger på skuldsatta bostäder, bygger AI-bubblan (och IT-bubblan dessförinnan) på orealistiska värderingar. Förlusterna i en AI-börskrasch skulle drabba investerarna och inte banker. (Även om investeringar i datacenter i mångt och mycket är lånefinansierade så finns också obligationer och REIT (Real Estate Investment Trust) som finansiärer. )

En värderingskrasch skulle ge möjligheter för konsolidering och uppköp av de delar av marknaden som är sunda, för fortsatt utveckling. På så sätt skulle AI fortsätta utvecklas även om investeringarna i sektorn totalt skulle minska under ett par år.

Med det sagt försöker jag hålla båda tankarna i huvudet samtidigt – nej AI kommer inte förändra livet under 2026, ja det finns bubbelvärderingar, men ja vi står inför en reell möjlighet att AI som teknikskifte har samma potential att förändra samhället och företagandet som elektrifiering och internet.