I tidigare artiklar har jag pratat om att ekonomin formas av politiken. Men på ett djupare plan så kan man också konstatera att konsumtionsmönster formas inte bara av pengar och priser — de formas även av människors upplevelser, känslor och förväntningar om framtiden.

Riksbanken och Konjunkturinstitutet (KI) har de senaste åren behövt lyfta fram beteendeekonomiska och psykologiska mekanismer som komplement till klassiska modeller för att förklara varför konsumtionen vuxit långsammare än väntat. Av samma skäl så måste de ljusa bilderna man kan teckna av den svenska ekonomin på väg in i 2026 också ställas mot hur konsumenternas erfarenheter från de senaste årens omvärldschocker fortsätter att påverka – särskilt om nya nyhetsrubriker fortsätter att skaka om bilden av en ljus och stabil framtid.

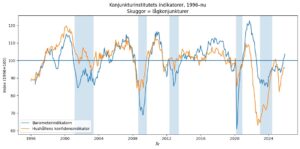

En bra temperaturmätare på hur det står till i konsumenternas förväntningar om framtiden är Konjunkturinstutets konfidensindikator för hushåll som är helt enkelt är ett månatligt mått på hur hushållens framtidstro om sin egen ekonomi. Denna är också del av ett bredare mått – barometerindikatorn, som är ett snitt av framtidstron bland hushållen och näringslivet i stort, en slags nulägesbild om vi är på rätt eller fel väg. När indikatorn är på index 100, markerad av det svarta strecket i bilden nedan, så ligger vi vare sig i mental hög, eller lågkonjuktur. Är vi över 100 så är vi kollektivt mer positiva än annars och under 100 motsvarande mer negativa i vår uppfattning om framtiden. Som det visar sig, om man markerar de tidpunkter när Sverige varit i lågkonjunktur så ser man en stark korrelation, där barometerindikatorn dyker ner, innan lågkonjunkturen inträffar och där det kollektiva medvetandet också vänder till positivism innan högkonjunkturen inträffar.

Här ser man också hur omvärldsförändringar påverkar hushållens framtidstro. I modern tid så markerar det stora tappet efter pandemins topp, Rysslands invasion av Ukraina och den efterföljande inflationsperioden och den mindre dippen längst till höger, känslan efter Trumps maktövertagande i USA, med det katastrofala mötet mellan Zelensky i Vita huset i februari 2025, som en första indikation på en orolig tid framöver.

Tittar vi på utvecklingen av köpkraften, vad man faktiskt får för sina pengar med hänsyn till räntor och inflation, så spolades tiden tillbaka tio år när inflationschocken träffade Sverige våren 2022 och vi är med Konjunkturinstitutet nu uppe på någonstans runt år 2016, efter att inflationen avstannat och ränteläget stabiliserats på en lägre nivå. Diagrammet nedan kommer från Konjunkturinstitutets decemberrapport. Det är alltså på goda grunder som hushållen har deppat de senaste åren. Men varför har det gått så trögt uppåt?

De psykologiska effekterna av omvärldshändelser och inflation

Realekonomi – hur det verkligen går och vad vi har i plånboken är en sak, men vad som händer med känslan i magen och tankarna i våra huvuden är en annan. Låt oss komma ihåg att den starka ekonomiska utvecklingen under 2000-talet fram till pandemins start vaggat in både konsumenter och företag i att utvecklingen bara kan gå åt ett håll över tid, nämligen uppåt. Otrevligheter som säkerhetspolitiska hot och pandemier framstod i mångt och mycket som teoretiska, eller i värsta fall konspiratoriska på foliehattsnivå, men inget som berörde gemene man och kvinna i Sverige.

Den första chocken kom när pandemin landade i Sverige och vår del av världen under Q1 2020. När det först stod klart att pandemin verkligen skulle drabba oss med full kraft och landets akutmottagningar fylldes av patienter med svåra symptom, så kändes världen plötsligt surrealistisk. Många fastnade framför nyhetssändningarna och blev nästan handlingsförlamade under de första dagarna. Företag skickade hem sina anställda och myndigheterna gick ut med skarpa rekommendationer om social distansering som förändrade livet för många, både privat och arbetsmässigt.

Vid allvarliga händelse som denna, eller vid den ryska fullskaliga invasionen av Ukraina så kan det uppstå ett kortsiktigt fokus på ren överlevnad och att skydda det närmaste. Så fanns det till exempel bunkringseffekter vid pandemins inledande skede, även om huvudorsaken till tomma hyllor i dagligvarubutikerna var att en stor del av befolkningen på mycket kort tid ställde om till att bara konsumera och gå på toaletten hemma, vilket gav kortsiktiga effekter som inte kunde absorberas av det vanliga logistikflödet. På samma sätt gav kriget i Ukraina många en påminnelse av att MSB ju hade rekommenderat alla att ha ett spritkök och en vevradio hemma, vilket gjorde att de tog slut – återigen ett exempel på kortsiktig konsumtionsförändring.

I detta fall var det en effekt av något som kallas Terror Management Theory. Denna lanserades på 70-talet av ett antal forskare, som menade att vi människor till stor del agerar utifrån vår rädsla för döden. Vi är den enda varelsen på planeten som redan från tidig ålder blir medvetna om att vi går emot vår egen oundvikliga död – och större delen av våra liv agerar vi genom att på olika sätt förneka och hantera detta faktum, i stora delar genom att tänka bort att det kommer att ske. Det funkar 99,99% av dagarna men när något verkligt omvälvande och traumatiskt inträffar, rämnar den inbillning av vår odödlighet som vi byggt upp. Vi agerar då med mycket gamla delar av vår hjärna för att skydda oss från det omedelbara hotet. Även händelser som sker långt bort, där vi inte är omedelbart drabbade kan också rubba oss och orsaka förändringar i konsumentbeteendet – händelser som 9/11 är ett exempel på traumatisk händelse av det slag som fick konsekvenser även utanför Manhattan och det tog mer än ett år innan flygindustrin var helt återhämtad.

Vi går helt enkelt in i ett psykologiskt tillstånd där vi fokuserar på att skydda oss själva, våra närmaste och har överlevnad som huvudprioritet. När vi väl får överblick över situationen och därmed kontroll, så återfår vi en känsla av kontroll och normalitet – och börjar därmed återgå till det beteende vi har när allt känns tryggt.

Det var också intressant att man under pandemin kunde visa studier visa att konsumenters förväntningar om framtida konsumtion av tjänster, särskilt de som involverar social närhet (restauranger, resor, evenemang), påverkades starkt av osäkerheten — äldre konsumenter var mer pessimistiska än yngre, vilket i sin tur höll tillbaka efterfrågan i dessa sektorer längre.

Så hur påverkar erfarenheterna av inflationschocker och lågkonjunkturer konsumenterna på framtiden?

Att lågränteperioden ens kunde ta slut var en chock för många konsumenter – som tillsammans med uppvaknandet och konstaterandet att fred inte är en självklarhet slungade konsumenterna in i ett nytt mentalt tillstånd.

Många tvingades att prioritera och hushålla på ett annat sätt än tidigare, vilket kan ha skapat tankemönster – Riksbanken har till exempel påtalat att konsumenter i många fall ägnar sig åt mental bokföring – människor separerar pengar i mentala fack (t.ex. sparande, semester, konsumtion) där varje fack har olika användningströsklar, som kan ligga kvar även när realinkomsterna ökar.

Känslan att inflationen fortsätter att ligga på höga nivåer kan också avläsas i KIs månatliga siffror, det man kallar för inflationsförväntningar. Här är det intressant att se att hushållens uppfattningar om inflationen fortfarande ligger kvar på nivåer som ligger över själva inflationstoppen för flera år sedan, ett exempel på hur själva känslan av att allt fortfarande är dyrt och verkar fortsätta öka i pris, även om den uppfattade inflationen sjunkit tillbaka från så höga nivåer som över 17% Se bild från KIs konjunkturbarometer i december.

En del i förklaringen för varför konsumenterna fortfarande känner som att inflationen fortfarande är en realitet, även om den i realiteten hamnat nära Riksbankens mål, skulle kunna ligga i att vissa varor såsom mat ökat kraftigt i pris sedan 2021 och att vi blir påminda varje vecka när vi går i matvaruaffären. Vi har fortfarande referenser kvar från förr och jämför med vår mentala bild av vad vi tror att en viss vara kostar eller borde kosta och kan fortfarande bli förvånade i negativ riktning,

Detta kan göra att konsumtionen ligger kvar på lägre nivåer av psykologiska snarare än strikt budgetmässiga skäl. KI har beskrivit hushåll som fortsatt försiktiga i sin konsumtion efter chocker som inflation och ränteökningar. Utöver det har begreppet mental ärrbildning (scarring) använts för att beskriva att tidigare ekonomiska chocker kan förändra konsumtionsbenägenheten långvarigt, att försiktigheten inte bara försvinner automatiskt när inkomsterna återhämtar sig och att hushållens erfarenheter påverkar förväntningar om framtidens ekonomi. Denna typ av bestående effekter är något som både KI och internationell forskning ser som en viktig förklaringsfaktor till varför konsumtionen i Sverige tagit längre tid att återhämta sig än vad vissa modeller prognostiserade.

Ekonomerna Ulrike Malmendier och Leslie Sheng Shen visade att konsumenter som upplevt höga arbetslöshetsnivåer eller personliga förluster tenderar att förbli mer pessimistiska om framtiden och spendera mindre än andra, även när deras ekonomiska fundament har förbättrats. Denna försiktighet förklaras inte fullt ut av inkomster eller förmögenhet, utan av hur tidigare erfarenheter formar förväntningar och beteenden. Tuffa tider förefaller alltså skapa mentala ärr – erfarenheter av rädsla, pessimism eller osäkerhet som kan avsevärt påverka hushållens konsumtionsbeteende över år eller decennier.

Även omvärldsoron som konsekvens av till exempel kriget i Ukraina har – utöver direkta makroekonomiska effekter – också påverkat människor på psykologiska plan. Studier på svenska data har visat att globala konflikter och osäkerhet kan spela in här. Man kunde påvisa ökade ångest och osäkerhetsnivåer i befolkningen, även långt från konfliktzonen, vilket i sin tur kan leda till mer försiktig ekonomisk planering och konsumtion.

Det här ger ett psykologiskt perspektiv på varför geopolitiska chocker kan ha mycket bredare och djupare ekonomiska effekter än enbart genom direkta pris- eller tillgångschocker.

Vi kan konstatera att i en orolig omvärlds så kommer konsumenterna fortsätta att agera försiktigt om de inte har förutsägbarhet och negativa rubriker kommer fortsätta att göra att konsumtionen blir lägre än vad den annars varit givet vad konsumenterna faktiskt har i plånboken. Och givet att det är konsumenterna som sätter fart på Sveriges ekonomi så får konsumenterna därmed också alltid rätt.

Hur fred och globalisering höll nere inflationen i decennier

Under tre decennier före pandemin har världshandeln och internationella värdekedjor vuxit dramatiskt. När tillverkning i stor skala flyttades från högkostnadsländer i väst till billigare arbetsmarknader i Asien förändrades konkurrensvillkoren, lönebildningen och prisbilden i de rikare länderna. Konkurrensen ökade och vi i väst outsourcade produktion till Kina och andra länder i Fjärran Östern – och fick till oss billigare produkter i överflöd. Genom detta kan man konstatera att vi importerade deflation – som motverkade inflationen i våra egna länder och som samtidigt som vi fick billigare varor och högre löner, också kunde få sänkta räntor.

Importpriserna särskilt för konsumtionsvaror, sjönk eller ökade långsammare, tack vare billigare produktion utomlands, vilket direkt dämpade inhemska prisökningar. Den andra faktorn var att inhemska löne- och prispressfaktorer, försvagades eftersom hotet om outsourcing och konkurrens från lågkostnadsländer begränsade lönekrav och företagens möjligheter att öka priserna. Många uppskattningar pekar på en effekt i storleksordningen 0,5–1,0 procentenheter per år under den starkaste perioden.

Det finna flera anledningar till att globaliseringen skapade dessa effekter:

Billigare importvaror.

När länder som Kina, Vietnam och andra integrerades i världshandeln kunde företag köpa färdiga varor eller mellanprodukter betydligt billigare än tidigare. Detta sänkte prisökningstakten för varor i konsumtionskorgen och begränsade möjligheten för inhemska producenter att höja priser. Flera centralbankstudier och internationella rapporter lyfter fram detta som en central kanal.

Svagare löneutveckling.

Global konkurrens och möjligheten att flytta produktion pressade ned lönekraven i sektorer utsatta för importkonkurrens — och detta fick spillover-effekter på hela arbetsmarknaden. Värdefull mikroekonomisk evidens visar att regioner i länder som USA som haft stora inflöden av konkurrens från Kina också upplevt långsammare löne- och sysselsättningstillväxt. Detta är väl dokumenterat i litteraturen om det så kallade “China chock”.

Ökad konkurrens och mindre möjlighet att höja priserna.

Större import ökar utbudet och därmed konkurrensen – och minskar därmed företagens möjligheter att skapa egna monopol/oligopol – det innebär därmed lägre möjligheter att genomdriva prishöjningar — vilket dämpar inflationen över tid.

Hur stort var effekten?

Det finns flera försök att estimera hur mycket inflationen har påverkats av globaliseringen, främst kopplat till handeln med Kina. Uppfattningar varierar mellan olika länder vilket förefaller naturligt och beror bland annat på i vilken utsträckning den egna produktionen påverkats.

-

BIS bedömde att global handelspress kunde ha sänkt inflationen i avancerade ekonomier med ungefär 0,5 procentenheter per år

-

IMF och andra analyser pekar på att ökade importandelar från lågkostnadsländer förklarade en betydande del (i vissa uppskattningar 15–25 %) av fallet i kärninflationen i OECD-länder från mitten av 1990-talet till tidigt 2010-tal.

-

Bank of England beräknade i en studie att handelsökningen med Kina kunde ha sänkt brittisk importprisinflation med i storleksordningen ~0,75 procentenheter per år under vissa perioder.

-

Vissa mindre studier om lokal påverkan (t.ex. Autor, Dorn och Hanson) visar att regioner som utsatts för stark importkonkurrens haft tydligt svagare löneutveckling — vilket indirekt dämpar nationell löne- och prisinflation.

Effekten var delvis engångs- och övergångsbetonad. När produktionskapacitet byggts upp i billigare länder tenderade prisfördelarna att stabiliseras. Därtill förändrades andra faktorer (tex. produktivitet, energi- och råvarupriser) som också påverkar inflationen. Därför talar forskare om både en initial stor deflationistisk impuls och en senare avmattning av denna effekt. Effekten var alltså starkast tidigt och blev gradvis mindre när värdekedjor mognade. Efter 2020 har flera faktorer — pandemin, geopolitisk fragmentering och “de-risking” — lett till att den tidigare deflationära impulsen avtagit eller till och med vänt till ett visst inflationsdrivande tryck.

Avmattning och deglobalisering

Från ungefär början av 2010-talet avtog den snabbaste fasen av globaliseringsdriven deflation: löner i Kina steg, många värdekedjor mognade och marginalnyttan av att flytta ytterligare produktion sjönk. . Efter 2019/2020 började dock nya krafter påverka utvecklingen. Pandemin störde leveranskedjor samtidigt som geopolitisk spänning och riskhantering genom förflyttning av produktionenökade kostnader i vissa sektorer — vilket kan driva inflation uppåt. IMF och OECD har analyserat kostnaderna för omorientering av värdekedjor och pekat på ett dämpande inflationsskydd som kan vändas till ett högre kostnadsläge på medellång sikt. IMF:s arbete om kostnaderna för “de-risking” visar att om stora delar av handeln omorienteras kan det ge mätbara högre kostnadsnivåer — alltså potentiellt högre konsumentprisnivåer än om globaliseringen fortsatt som tidigare.

Vilka risker finns det för inflation framåt?

Med Kina som ett ökat säkerhetspolitiskt hot och behoven för att balansera detta, som jag skrivit om i artikeln nummer fyra i denna artikelserie, så finns det anledning att räkna med att inflationen kommer att vara något över vad vi hade önskat framåt.

Det fanns tidigt en tendens från världens centralbanker, både i Sverige och USA att betrakta inflationen som uppstod i spåren efter pandemins stimulanser och förändrade konsumtionsmönster som övergående. Men i det läge som vi nu befinner oss i så finns det flera samverkande faktorer som pekar på risker uppåt i inflationssifforna

Högre importkostnader p.g.a. handelshinder och tullar

Tullar, sanktioner eller andra handelshinder höjer priset på importerade varor eller mellansteg i produktionen vilket direkt kan översättas till konsumentpriser och industrins produktionskostnader. OECD och IMF har pekat på att ökad protektionism och omorientering höjer kostnader.

Reshoring/homeshoring/nearshoring/friendshoring betyder oftast ökade kostnader

Att flytta produktion till säkrare men dyrare länder (vänliga ekonomier) ökar enhetskostnader för varor, vilket kan höja prisnivån.

Höjd osäkerhet och buffertlager

Företag bygger buffertlager eller ändrar logistikupplägg (snabbare men dyrare frakt, mindre just-in-time) ökar kostnaderna på kort till medellång sikt.

Högre lönekrav och ökade marginaler driver priserna uppåt

Om priser stiger brett och varaktigt ökar lönekrav; företagen kan också höja marginalerna. OECD och IMF påpekar att uthållig inflation i tjänstesektorn och stärkta löner ökar persistensen. Andra studier visar hur förväntningsbildning och löne-/prissättningsbeteenden påverkar hur snabbt inflation sjunker.

Energi och råvaruprischocker kopplade till geopolitik

Handelshinder eller konflikter som påverkar energioch varuflöden kan driva upp priser betydligt — dessa har historiskt stora effekter på inflationen.

Trumpadministrationens ekonomiska politik utgör en riskfaktor även för oss

Under Donald Trumps återkomst till Vita huset har USA återinfört tullar men också höjt tullsatserna på befintliga tullar handelspartner, inklusive EU, Kina och andra stora ekonomier. Dessa drag har skapat osäkerhet i världshandeln och ett klimat där både tillväxt och inflation i USA påverkas – direkt och indirekt.

- Direkt pristryck genom importerade varor

När USA inför höga tullar på importerade varor så är det ju med nödvändighet så att kostnaderna flyttas vidare till konsumenterna i form av högre slutpriser, något som Jerome Powell Federal Reserves ordförande själv har varnat för. Det har också visat sig att tullarna driver upp priserna även på inhemska varor, kanske på grund av att andra ser möjligheten att höja priset samtidigt. - Osäkerhets- och kostnadseffekter

Internationell osäkerhet om handelspolitiken gör att företag ofta bygger in kostnadsmarginaler och skydd mot framtida prisökningar i sina prissättningsstrategier. Det kan hålla inflationen kvar på en högre nivå även om de omedelbara effekterna av själva tullarna är relativt små. - Inflationsförväntningar i USA stiger

Marknads- och konsumentförväntningar i USA har gått upp — inflationsförväntningar rapporteras ha klättrat från omkring 2,5 % till över 3 % i prognoser, till stor del på grund av handelsosäkerhet och tullhot.

Detta illustrerar hur tullar kan påverka politiken i negativ riktning – den formar narrativ, förväntningar och påverkar beslutsfattare, vilket i sin tur påverkar inflationen. Samtidigt steg den amerikanska arbetslösheten till 4,6 % i december 2025, vilket är den högsta nivån sedan 2021, från cirka 4,0 % i början av året. Sammantaget innebär det en risk för den amerikanska ekonomiska utvecklingen under året.

Samtidigt har Trump och hans administration upprepade gånger kritiserat och försökt påverka Federal Reserve att sänka räntorna, trots tecken på fortsatt inflationstryck i ekonomin. Att det amerikanska Department of Justice öppnat en utredning mot Powell är i sammanhanget både oroväckande och högst ovanligt. Centralbankers oberoende är en grundpelare för stabila inflationsförväntningar, just på grund av att de ska vara en stabiliserande faktor som objektiv agerar utan partipolitiska agendor.

Om marknaden tror att politisk press kommer påverka penningpolitiken kan de långsiktiga inflationsförväntningar stiga – vilket i sig i sig en kraftfull faktor som gör inflation självgenererande. Även om Fed i nuläget fortfarande agerar självständigt och oberoende av den sittande presidenten, är oron i sig ett psykologiskt element som i förlängningen kan bidra till högre riskpremier och inflationsförväntningar globalt.

Om amerikanska priser stiger exporteras kostnadstrycket vidare via ökad efterfrågan på alternativa leveransvägar och komponenter. Sverige är en liten och öppen ekonomi som lätt påverkas av sådana kostnadstryck via import och interna produktionskostnader.

En svagare dollar (t.ex. som reaktion på politisk oro kring Fed) gör andra valutor mer volatila. Sverige kan uppleva importerad inflation via växelkursen: om kronan försvagas mot andra valutor ökar priset på importerade varor och tjänster, vilket pressar upp den inhemska inflationen – oberoende av svensk penningpolitik.

Vad det betyder för oss

I den ena vågskålen så har vi goda förutsättningar för ett fantastiskt 2026, som jag skrev om i den förra artikeln. Men det finns också risker på nedsidan, som är både psykologiska givet att konsumenterna fått en annan plånbok, men också en annan syn på omvärldsutvecklingen.

Oförutsägbarhet ger en potentiell nedsida för ekonomin, trots en bra formkurva framåt. Det finns också betydande risker för att den period av geopolitiska turbulens också driver kostnaderna uppåt – handelshinder används som ett ekonomiskt vapen och samtidigt förefaller effekterna importerad deflation genom globalisering vara en del av historien.