Att räkna detta som en nyårsspaning är kanske att böja på verkligheten litegrann – å andra sidan är året ju fortfarande tämligen nytt och jag hänvisar i övrigt till min konstnärliga frihet som skribent och får sätta vilken rubrik jag vill. Hursomhelst – Den första artikeln i denna serie handlar om det globala perspektivet, den andra om de grundläggande utmaningar som påverkar handeln och den tredje om de faktiska konsekvenserna för konsumtionen och handelns aktörer. Jag rekommenderar dig att du läser dessa innan du tar itu med den här artikeln och helst också förra årets spaningar som det finns länkar till i första artikeln.

Innan vi ger oss in på den här artikelns huvudtema så tänker jag, givet tidsutdräkten sedan de övriga artiklarna, uppdatera med ytterligare några spaningar på macrotrender.

Som en konsekvens av det oroliga läget och givet de sårbarheter som pandemin visat, när det gäller globalisering och långa försörjningskedjor så är de-globaliseringen fortfarande på agendan. Barcleys har publicerat flera artiklar med spaningar om detta, den senaste i veckan – där man också påtalar riskerna med att lägga alla ägg i en korg – läs Kina.

Även Boston Consulting Group har diskuterat temat utifrån de globala spänningarna och menar: ”Overall, the anticipated changes will continue to dilute the economic globalization and trade opening that characterized the first three decades of the post–Cold War period (the 1990s to 2010s). By contrast, the rising trade tensions and economic nationalism that have appeared in recent years accelerated during the pandemic and are projected to persist in coloring world trade relationships over the coming decade. In this environment, corporations are diversifying their trading relationships to reduce global investment and supply chain risks.”

I Sverige väntar vi fortfarande på nya räntehöjningar efter att FED och ECB höjt räntan under veckan och samtidigt signalerar man att det inte är långt kvar innan man är färdig med räntehöjningarna. Utmaningen med den situation vi nu är mitt i är att reaktionen från centralbankerna kom för sent, sedan väldigt aggressivt och följer på en period med låga räntor, av det enkla skälet att politikerna inte vågat skapa pyspunka på de bubblor som skapats under den senaste tioårsperioden, utan har hanterat alla utmaningar med likvida injektioner ända sedan finanskrisen. I den allmänna diskussionen förefaller det fortfarande som om man inte bara förväntar sig att räntehöjningarna ska sluta och att inflationen ska falla tillbaka, utan att vi ska komma tillbaka till de nivåer vi var innan, det vill säga nollräntor, något som inte vare sig är troligt eller något att rekommendera – helt enkelt eftersom det skapar en grogrund för ännu mer inflation. Det är viktigt att komma ihåg att den senaste tioårsperioden med nollräntor är ett unikum i historien, men som många sett som ett normaltillstånd. Med citatet No more heroine, sammanfattar Morgan Stanleys chefsstrateg utsikterna för ekonomin när vi kommer till någon form av normaltillstånd, implicerande att vi inte kommer att gå tillbaka till experimentet med nollräntor utan ha en långsiktigt hållbar räntenivå på minst ett par procent.

Det får såklart konsekvenser för möjligheten att få tillgång till kapital och till vilket pris aktier kommer handlas. För handeln får det såklart störst konsekvenser för ehandelssektorn som haft i princip fri tillgång på kapital under de senaste åren, helt enkelt eftersom kostnaderna att låna varit nära noll. Det lär därmed också leda till andra principer för att värdera företag på samma sätt som skedde vid IT-kraschen runt millennieskiftet. Då kunde ett bolag värderas utifrån antalet anställda istället för resultat – vilket låter galet idag, men samtidigt har vi just varit igenom en period där tillväxt genom massiva marknadsinvesteringar, skickat företagens värderingar i skyn snarare än förmågan att faktiskt göra vinst. Så kan man göra med tillgång till gratis kapital och en förhoppning att någon annan förr eller senare kan skapa lönsamhet, men det kommer inte gälla framåt. Heroinet, i form av gratis kapital är helt enkelt slut.

En artikel om risker kopplat till ekonomin och handelns förutsättningar är från World Economic Forum som också påtalar risker som ligger i de globala varuflödena, inflationen och hur det påverkar konsumenternas vardag i ett globalt perspektiv, konstaterar att vi är i en polyrisksituation, där vi har flera riskfaktorer, som var och en skulle kunna påverka negativt, nu samverkar för att skapa The Great Uncertainty – den tid vi nu lever i.

Swedbank redovisade sin spaning om 2023 i slutet på Januari där man konstaterar att lågkonjunkturen kommer under första halvåret.

SEB konstaterar att vi kommer gå in i en lågkonjunktur och givet vår svaga valuta så kan den dessutom förväntas vara bland de djupaste i EU.

Författaren och bloggaren Lars Wilderäng är bra på att visualisera och förklara data på ett bra sätt, vid sidan av att han är på den rätta sidan vad gäller Rysslands anfallskrig i Ukraina. I den här artikeln har han gjort en visualisering av Konjukturinstitutets Barometerindikator, som kan beskrivas som en temperaturmätare på tillståndet i den psykologiska delen av ekonomin. Barometerindikatorn är en sammanvägt mått på framtidstron inom näringslivet och hushållen – allt under index 100 är lågkonjunktur eller på väg däremot, allt över är högkonjunktur. I de senaste siffrorna från Konjunkturinstitutet har också industrin och byggbranschen, som tidigare höll upp Barometerindikatorn, även de sjunkit under 100-strecket. Och barometerindikatorn korrelerar utomordentligt med BNP-indikatorn om än med några månaders förskjutning.

Vi kan också konstatera att kostnadssidan inte heller går handelns väg. Hyreshöjningarna som vi diskuterade i Detaljhandelspodden häromdagen är en realitet för den fysiska handeln, samtidigt som arbetsmarknadens parter laddar upp för en ordentlig kamp för året som kommer och löneökningar på åtminstone 4% är i farans riktning, som Leif GW skulle formulerat sig.

Handeln inför 2023

Att det alltid finns de som vinner och de som förlorar oavsett förutsättningarna är ett faktum. Jag har varit med i flera upp- och nedgångar och också upplevt olika förhållningssätt till både med- och motgång.

Jag brukar nämna Lager 157 som exempel på en spelare som vägrade att backa under pandemin – och trots att modehandeln i övrigt backade och trots att myndigheterna avrådde oss från att gå i fysiska butiker, så ökade de sin omsättning, samtidigt som de öppnade butiker som om pandemin aldrig hade hänt. Andra väljer att se motgång i varje framgång – här drar jag mig till minnes ett uppdrag där jag var marknadschef och en handlare i Västergötland klagade på att TV-reklamen gjorde att det kom så många kunder att de orsakade förslitning på golvet.

Den psykologiska utmaningen efter 30 år av oavbruten tillväxt i handeln är att omsättningen inte längre kommer per automatik, utan att man måste ta omsättningen från någon annan – och spela svälta räv med konkurrenterna.

Förutom de osäkerheter i konjunkturens djup och längd så finns det ytterligare osäkerheter vad gäller konsumenternas beteende i olika faser av recessionen – och hur man väljer att prioritera. Det är också så att man i den speciella situationen under pandemin, där handeln fick en boost av en omfördelning från resor och restaurangbesök till altaner, outdoor, möbler och allt annat som hörde hem och hemester till. Det är ju inte omöjligt att konsumenterna helt enkelt fyllt kvoten inom vissa kategorier för en period och oaktat recessionen skulle behöva skruva ner förväntningarna.

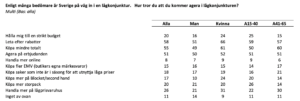

I December gjorde marknadsundersökningsföretaget Xtreme Insight en konsumentundersökning om hur konsumenterna själva såg på hur man skulle agera i en lågkonjuktur. En stor del av konsumenterna kommer agera på erbjudanden och rabatter och man kan också utläsa att kvinnor i högre utsträckning kommer att agera aktivt, i jämförelse med män:

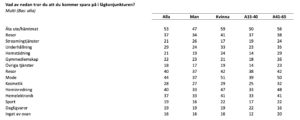

På frågan vilka kategorier som man kommer att spara på kommer restaurang/hämtmat och resor i topp. Även mode och heminredning ligger högt upp på saker som man ämnar dra in på och även här är kvinnorna mer aktiva – värt att notera är också att det äldre segmentet tänker minska sin konsumtion i högre utsträckning jämfört med de yngre.

Med det har vi scenen satt inför det kommande året.

På samma sätt som det under pandemins olika kast mellan öppenhet och isolering var viktigt med tajming och att ha en bra formkurva in i svårigheterna, för att kunna hantera utmaningarna på bästa sätt, så gäller det även konjunkturen. Här biter historien många i svansen utifrån att man varit tvungna att öka upp sina lagernivåer utifrån utmaningarna inom världens logistik, något som också gjorde att flera bolag fortfarande fick in varor i höstas, där man både tagit höjd för långa ledtider vid orderläggningen, men också att tillväxten skulle fortsätta. Det betyder också att det under Q1, om det inte har varit det tidigare, kommer börja bli jobbigt likviditetsmässigt för många – med en vikande försäljning, ökade kostnader och deppiga konsumenter.

Ehandelns utveckling 2023

Ehandelns explosiva tillväxt under pandemin och åren dessförinnan bör få sig en backlash under kommande år genom paradigmskiftet i kapitalförsörjningen som inte längre ger samma tillgång till gratis kapital som under tillväxtåren. Det finns flera argument både för och emot att ehandeln skulle ta andelar under kommande år:

- De traditionella kedjorna som förlorat på ehandelns tillväxt och inte själva kunnat ställa om sin affär under den digitala transformationen, har blivit bättre på ehandel och lärt sig hur man kan dra nytta av sina fysiska butiker i kombination med den digitala kanalen.

- Ehandeln har (eller hade) 40% av kostnadsmassan jämfört med en helt fysisk affär för att driva samma volym och har därför kunnat leva med lägre marginaler. Med ”eller hade”, som det står inom parentes, antyder jag att det inte nödvändigtvis blir lika effektivt framåt, med tanke på att marknadsföringskostnaderna för att driva volymerna lär öka framgent – och nätet är inte längre en kanal, utan flera, där marknadsplatser som Zalando de facto fungerar som sökmotor inom modekategorin och där långt fler än vad som handlar där, besöker sajten under sin köpresa. På samma sätt som att den fysiska handeln utvecklats till olika butikstyper som varuhus, hypermarkets, servicekoncept med mera så tror jag att vi kommer att få se en utveckling av den digitala marknaden mot olika ”butikstyper” där marknadsplatserna går att likna vid varuhus eller destinationskoncept.

- Förutom att räntekostnaderna påverkar ehandelns möjlighet till investeringar så är omställningen i marknadsföringen det som kommer skilja agnarna från vetet under de kommande åren. Det är möjligtvis en överförenkling att påstå att de flesta e-handlare drivit tillväxt genom en kombination av Google-annonsering, SEO, annonsering på sociala medier, mail och sms, men det är inte långt ifrån sanningen. Redan innan pandemin hade CAC – customer aquisition cost, ökat kraftigt – både genom utslitning av kanalerna och ökad konkurrens. Jag brukar prata om att när marknadsföringen blir ett verktyg för att hantera likviditeten i bolaget och där ett extra sms blir ett verktyg som används allt oftare och därför också får sämre effektivitet ju längre tiden går, så är bolaget farligt ute. Nu är vi i ett läge där fler e-handlare kommer att behöva gå över till varumärkesbyggande kommunikation, som många har svårt att förhålla sig till eftersom det finns en allmän tro att det inte går att mäta, eftersom resultatet inte syns imorgon. Här är en varumärkestracking ett viktigt verktyg för att över tid – månader och år, utvärdera företagets erbjudande. Perspektiv på flera år har inte legat för ehandelns bolag eftersom många inte haft ett syfte att bygga bolag för att skapa långsiktigt lönsamhet, utan för att sälja av eller börsnotera. Och dessutom så visar det sig att varumärkesbyggande kommunikation också driver försäljning – denna artikel av Mark Ritson i Marketing Week är obligatorisk läsning för alla, oavsett om man jobbar inom e-handel eller inte.

Det gör sammantaget att ehandel och fysisk butik nu konkurrerar på mer lika villkor än under pandemin men också under de år 2015-2020, då butiksdöden blev rubrikmaterial i branschpressen.

Vilka spelare tar andelar under lågkonjunkturen?

Det finns alltid vinnare och det finns alltid förlorare. Under en period då det inte finns någon underliggande tillväxt blir skillnaderna större än när alla kan få tillgång till en växande totalmarknad. Här är mina killgissningar om vilka som kommer att ta andelar under 2023-2024:

- Lågprisaktörer som Rusta, Jula, Stadium Outlet och flera andra är väl positionerade för att fortsätta sitt segertåg och konsumenterna älskar låga priser. I vårt södra grannland Danmark, är lågprissektorn den enda del av handeln som haft tillväxt sedan finanskrisen, något som också kan bli ett faktum under 20-talet i Sverige. I veckan skrev jag en krönika om lågprismarknaden på Tidningen Market – där jag påtalade det faktum att det finns flera delpositioner inom lågpris, som tillfredställer olika drivkrafter hos konsumenterna. Och detta är viktigt – bara låga priser är inte längre nog utan man måste också veta vad man tillför marknaden. Här har till exempel Rusta en omåttligt starkare position, med tonvikt på hemmets behov, jämfört med ÖoB som inte har samma koppling till någon särskilt kategori eller behov och därför gått kräftgång på en marknad som växer. Jag rekommenderar en lyssning av Detaljhandelspodden då Rustas VD Göran Westerberg besökte oss, just innan jul, där han berättar hur Rusta tänker om sitt erbjudande. Även inom dagligvaruhandeln så lär tonläget omkring priset höjas, där Lidl och Willys, såklart har en fördel, men där ICA är noga med att lyfta fram sina EMV för att bevisa möjligheten till att handla till lågt pris. Även Coops nya Xtra-koncept blir spännande att följa.

- E-handlare som byggt varumärke och finns i människors medvetande när man får ett behov i en viss kategori. Det är det som karaktäriserar ett starkt varumärke – du behöver inte få ett tjat-sms för att komma ihåg det utan när du tänker på apoteksvaror så dyker Apotea upp som alternativ, på samma sätt som Lyko gör det inom hår, hud och kosmetik.

- Aktörer som låter konsumenterna göra fynd och känna sig smarta. Här tänker jag på Matsmart.se och Normal, som inte bara är lågprisspelare utan också har sin egen speciella approach där Matsmart också gör en miljögärning – och Normal har skapat ett koncept som kan etablera i köpcentrum, istället bland köpladorna utanför stadskärnorna.

- Entreprenörer som verkligen älskar vad de gör och som låter det synas! Nu råkar jag vara partisk eftersom jag också råkar vara VD för Happy Homes, men Cissi och Erik Wetterhall som är våra handlare i Linköping, har just öppnat vad jag vill påstå är Sveriges snyggaste färgbutik med både en scen för livemusik och en stor avdelning för heminredning. Det gör skillnad när man butiken verkligen är ett ställe där man vill vara.

- I en marknad där det gäller att övervintra och se tiden an, så är det också en fördel om man kan hjälpa konsumenterna att vårda och laga det man redan har. Här tänker jag att Clas Ohlson med sitt fokus på hemmafix, mycket väl kan vara en vinnare och även handlare som Cissi och Erik ovan, som till skillnad från bygghandeln, som blomstrat de senaste åren, jobbar med de mindre och mindre kostnadskrävande projekten. Det är kanske inte läge för ännu en altan, men att ta hand om det som redan finns är en annan sak.

- Multitaskingkoncepten – de som spelar brett och säkrar genom flera kanaler och varumärken. Här finns Stadium som har ”det vanliga” Stadium men också Stadium Outlet för att täppa till behovet i lågprismarknaden. Här finns också Bokusgruppen som har Akademibokhandeln i den fysiska världen och Bokus som digitalt lågpriserbjudanden, men också Bokus Play som streamingtjänst – att vara till för de många människorna är ett säkrare kort än att vara till för de få.

- Snygga secondhandaktörer – jag tänker Arkivet Sthlm som jobbar med premiumvarumärken inom mode i egna butiker, men också franchisekonceptet Busfrö som kommer att komma som gäst i Detaljhandelspodden och som har en ambition att finnas i varje större stad i Sverige. Det är butiker som har en tydlig idé och som jag säger i podden, inte luktar ”gammal farbror”, som second hand butikerna gjorde förr.

Så polykris eller inte, det ser ut som om detaljhandeln står inför ännu ett spännande år och agnar kommer att skiljas från vetet.

Blessed are the flexible, for they shall not break

—

Andra saker som händer:

Detaljhandelspodden dyker upp med livepodd på D-congress den 9/3 med Ville Kangasmuukko Nordström(Bubbleroom) och Petra Sabo (Didriksons) om att expandera via marknadsplatser som del av expansionsstrategin.

We Hunt For Heads är välrepresenterade i jurygrupperna på Svensk Handels Retail Awards 2023. Caroline Ohlsson är med i gruppen som utser Årets Ledare och jag har fått förtroendet att vara med i juryn för Årets Köpupplevelse. Gå in och nominera dina kandidater idag.

Nordic Commercial Spaces & Communities utser värdiga vinnare inom branschen, på både det nationella och nordiska planet och jag har fått förtroendet att vara ordförande för gruppen som utser vinnare i kategorin Commercial Chain of the Year. Gå in och nominera dina kandidater idag.