Covid 19 har redan ritat om kartan för detaljhandeln och på andra sidan kommer vi att ha ett detaljhandelslandskap som har en helt annan sammansättning än innan. Som jag skrivit om tidigare artiklar så är det som hittills hänt, föga förvånande. När konsumenterna i första hand söker trygghet och spenderar tid hemma, så har kategorier som mode drabbats hårt, även online. Om kunden inte är i marknaden så spelar det ingen roll om du är online eller offline och de som gått i konkurs eller rekonstruktion, var redan på fallrepet innan. Coronaepidemin blev en katalysator som påskyndade det som redan var på gång. När vi kommer ut på andra sidan har de starkare blivit starkare, de marginaliserade svagare och de som redan innan krisen var retail zombies kommer ha försvunnit, saknade av ingen. I den här artikeln försöker jag mig på att utveckla resonemanget från den förra artikeln om hur detaljhandelslandskapet kommer att se ut efter krisen.

I den förra artikeln började jag resonera omkring utvecklingen efter krisen med följande inspel:

- Dagligvaror och apotek kommer öka online – nya kunder i allmänhet och särskilt äldre konsumenter väljer att börja e-handla under krisen och kommer

- Är kunden inte i marknaden så spelar det ingen roll om du är online eller offline – när konsumenter skjuter på inköp försvinner vissa kategorier från radarn. Goldman Sachs räknar med ca 30% tapp på onlinehandeln inom mode i Europa under Q2.

- Försäljningen förväntas komma tillbaka snabbt efter krisen och få beteenden förändras – eftersom det inte är en kris med en grund i det finansiella systemet kommer och människor håller inne pengarna kommer det finnas incitament att börja konsumera för de 90% som kommer ha ett arbete.

- Små, lokala aktörer vinner nya kunder – Coronaepidemin har så långt främst påverkat de största städerna och köpcentrum. Ute på mindre orter kan handeln gynnas när man väljer att konsumera lokalt istället för att åka till det stora köpcentrumet i den närbelägna staden.

- Retail rewival -efter Corona kommer vi se en, till vissa delar, annorlunda fysisk handel. Fysisk handel har sina fördelar på samma sätt som online har sina. Nätaktörer kommer etablera fysiska butiker, varumärken kommer bygga sin egen distribution och mixen i våra köpcentrum kommer förändras.

- Marknaden kommer att fortsätta sätta hyran framöver och detaljhandelsyta kommer konverteras för andra ändamål – H&M har ställt in sina hyresinbetalningar på vissa marknader och det ryktas om att andra ser detta som ett tillfälle att komma ur lägen som man tidigare tyckt varit tveksamma tidigare. Det kommer med stor sannolikhet finnas många tomma lokaler och behov av att konvertera vissa handelslägen till annan typ av verksamhet.

Olika krisscenarios – hur ser kurvan ut?

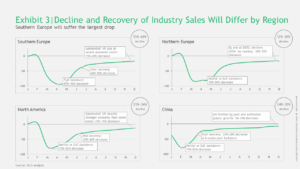

Boston Consulting Group har i en analys gjort ett antal estimat omkring mode och lyxmarknaden, som ju drabbats först och hårdast av det faktum att konsumenterna tappat intresse för kategorierna.

Kurvorna beskriver krisens förväntade längd i olika regioner, där vår egen region har ett utdraget förlopp på grund av alla insatser för att minska hastigheten på smittspridningen. Enligt BCG innebär det att april/maj kommer innehålla försäljningstapp på 70-80% inom segmentet, följt av en återhämtning under sommarmånaderna.

Det värsta som nu kan hända är såklart att de stimulanspaket som nu skjuts ut av nationella regeringar och IMF inte förmår att stimulera ekonomin och att vi glider in i en global recession a la 30-tal. Att USA blir extra hårt drabbat och saknar sociala skyddsnät är mycket oroande. Erfarenheterna från Kina visar dock att, när konsumenterna väl kommer ut ur karantänen så återgår man till det normala i sina beteenden tämligen snabbt, och de undersökningar som gjorts pekar på att konsumenterna skjutit upp konsumtion under krisen men förväntas genomföra de planerade köpen ändå. Dessutom visar det sig att få beteenden förblir – fysiska butiker och restauranger fylls igen. Näthandeln kommer ta andelar som tidigare, men vi pratar inte om någon revolution.

Vad är faktorerna som påverkar överlevnaden?

Mycket tyder på att det kommer att bli värre innan det blir bättre. Regeringen har idag lagt fram ett förslag som kan liknas vid undantagslagar, där Regeringen skall få befogenheter att fatta beslut i en rad frågor utan att tillfråga Riksdagen. Vårt land har så långt haft en väg i krisen som byggt på frivillighet och medborgaransvar. Med det nya lagförslaget indikerar Regeringen att man vill ha mandat att stänga till exempel köpcentrum (enskilda butiker nämns inte) för att undvika smittspridning. Det skulle såklart kapa den sista intäkten för de som ändå har kraftsamlat för att hålla öppet, trots att kundströmmarna i mångt och mycket uteblir.

Bedömningen om vilka som kommer kunna hantera krisen handlar då, dels om varumärkesstyrka, likviditet när krisen började, ledningens kompetens och ägarbild – men också bransch och etableringstrategi. Stockholms innerstad hade för en månad sedan, några av Sveriges bästa detaljhandelslägen. Så är knappast läget idag, för att uttrycka sig milt.

Mindre orter är, så långt, gynnade i utvecklingen. Det finns en vilja att handla lokalt och även av smittspridningsskäl, undviker man att som vanligt åka till det regionala volymhandelsområdet i den närbelägna mellanstora staden. Jag trodde aldrig att jag skulle uppleva dagen då det var bättre att ligga i min egen födelsestad Mjölby, än på Drottninggatan. Men så är det faktiskt just nu.

Aktörer som ligger på gågator och volymhandelsområden, med egen ingång kommer inte heller drabbas om Regeringen väljer att stänga köpcentrum. Det gynnar aktörer såsom till exempel Lager 157 som stuckit ut hakan om att de kommer kriga sig igenom detta, och vägrar att permittera.

De som överlever de kommande månaderna, kommer kunna accelerera sin försäljning snabbt – om 30% av aktörerna inom modesegmentet skulle försvinna under Q2/Q3, vilket just nu inte förefaller alls osannolikt – så kommer överlevarna att få ta del av helt andra kundflöden än innan. De starka blir starkare. Även onlinehandeln inom mode drabbas hårt när vissa kategorier inte fångar konsumenternas intresse – emedan andra gasar och dessutom bygger varumärke, mitt i krisen – jag tänker till exempel på Lyko som också satsar på TV-reklam för att driva trafik – ett klokt val när sökbeteendet förändras hos konsumenterna.

Även större aktörer och mycket engagerade ägare. kommer behöva prioritera hårt när det gäller att bestämma vilka delar av verksamheten som ska räddas – vi såg hur Mellby Gård offrade DeaAxelssons och Flash för att kunna fokusera på att säkra KappAhls fortlevnad. Vi kommer se riktiga Alexanderhugg de kommande veckorna och månaderna, där man behöver kapa delar av verksamheten för att skydda kärnan och ha en plattform att starta om ifrån.

Lågprishandeln kommer ta andelar

Sedan millenieskiftet har vi haft en stadig tillväxt inom lågpris i Sverige och så gott som varje kategori har sin utmanare från lågprishållet. Vid sidan av de kategoribundna lågprisaktörerna som Elgiganten, XXL, Stadium Outlet, Byggmax, Lager 157, Mediamarkt och flera med dem har vi också ett antal generalister som knappast kan anklagas för att tillhöra en viss bransch – jag tänker på ÖoB, Jula, Rusta och Biltema, Dollarstore och Åhlens Outlet. De har var och en, utan att ha ett sortimentslöfte, skapat ett kundlöfte som gjort succé inom svensk detaljhandel. Jag brukar på mina föredrag fråga vilka som handlar på Dollarstore – ingen brukar räcka upp handen, men inte desto mindre visar tillväxtsiffrorna att de och övriga uppräknade gör ett antal saker som konsumenterna gillar – något som också drabbar mellanprissegmentet. Jag har resonerat om mellanprissegmentets kris i en tidigare artikel.

Lågprishandeln hade en bra utveckling redan innan krisen och min spaning är att en hel del av de tomma ytorna i våra köpcentrum kommer konverteras till mindre format av de aktörer jag nämnt ovan.

Köpcentrum stöps om och mixen förändras för alltid

Svensk Handels senaste undersökning bland medlemsföretagen visar att 30% av medlemsföretagen kan komma att stänga ned inom två månader, ett scenario som nu också börjar sjunka in hos de stora fastighetsägarna. Även om Regering och Riksbank lanserar stödåtgärder i parti och minut de kommande månaderna, så måste det ändå finnas en sund affär i grunden om ett företag ska kunna räddas. Det kan låta hårt, men så är ju inte fallet vad gäller de kedjor som gått i konkurs eller försatts i rekonstruktion de senaste åren.

Köpcentrum och handelsområden har också vitt olika förutsättningar för att hantera bortfallet av kundströmmar. De mindre handelsområden som har dagligvaruhandel som dragare, riskeras att drabbas hårt i det fall dagligvaruhandeln växer kraftigt på nätet och det beteendet består även efteråt. Dagligvaruhandelns kundströmmar är ofta avgörande för de sällanköpsaktörer som finns på området och det räcker med några procents bortfall av varje vecka återkommande besökare för att det ska påverka helheten.

Om 30% av modeaktörerna försvinner så kommer det självfallet påverka så gott som alla köpcentrum och gallerior under överskådlig tid, en del mer än andra. Fastighetsägarna har dessutom att relatera till förväntningarna från kvarvarande hyresgäster på justeringar av hyresnivåerna i ett läge där attraktiviteten på läget minskar.

Jag tror personligen på fysisk handel, men man måste också inse att den expansion som skett inte har en rimlig relation till befolkningstillväxten. Vissa köpcentrum kommer att stänga och göra stora flyttar av kvarvarande butiker, samtidigt som vissa delar stänger och konverteras till annan verksamhet.

För de som tänker att fastighetsägarna idag inte har något annat val än att sänka hyrorna, så kan jag berätta att drömmen för alla fastighetsägare just nu är att inte arbeta med retail överhuvudtaget. Man kommer alltid gå efter vilket utnyttjande av fastigheten som är det optimala och om man anser att det är bättre att göra parkeringshus så kommer det också att ske, hellre än att sänka hyran till nivåer som inte motsvarar värderingen på fastigheten.

Jag tror också att vi med detta kommer få se en acceleration av trenden med mixed use, det vill säga att handel och restauranger kommer blandas med samhällsservice som bibliotek och vårdcentraler – vill man vara lite visionär så kan man jämföra med folkhemsidealet Vällingby Centrum som var en internationell förebild när det öppnade år 1954. Denna typ av hyresgäster har inga problem att skriva 20-åriga avtal vilket också gör fastighetsägaren trygg. Vi ser också en trend där handeln flyttar från exempel volymhandelsområden till att bli mer bostadsnära, ett beteende som också är önskvärt utifrån hållbarhetsfrågan. Det kommer i sin tur innebära mindre versioner av koncept såsom Clas Ohlsons Compact Store, som erbjuder ett smalt urval, anpassat för boendesituationerna som finns i närområdet.

Det vore inte orimligt att fastighetsägarna inom en snar framtid skulle kalla till sig de större retailaktörer som kommer överleva denna kris, för samtal med ett fokus hur man tillsammans ska attrahera konsumenten och där man i symbios skapar en gemensam plattform för samarbete snarare än maktkamp och frågan vem som behöver den andra parten minst, som det varit i debatten de sista åren.

I spåren efter krisen kommer vi också se två typer av nya aktörer som kommer att etablera – dels varumärken som söker sin egen distribution, såsom Nike och Adidas och dels e-handlare som etablerar fysisk butik för att få en mer effektiv affär. Mer om detta kan den som vill läsa här, med ytterligare länkar till relevanta exempel.

The New Normal

De kommande månaderna kommer tveklöst innebära stora och omvälvande förändringar av butiksmixen, både i Sverige och över hela världen. I USA har 190000 butiker stängt just nu – vilket representerar ungefär halva landets detaljhandelsyta. Kreditanalysföretaget Fitch har i sina bedömningar löpande skrivit ner betyget för flera klassiska retailers och under veckan däribland J.C. Penney, Macy’s, Nordstrom, Kohl’s, Dillard’s, Capri, Tapestry, Levi’s och Signet. Sport och mode, branscher som tidigare var i stark transformation kommer vara extra utsatta och de rekonstruktioner som så långt har kommit, har gjort så i extremt dålig tajming. Rekonstruktion är ju ett verktyg där sunda bolag som, lite slarvigt uttryck haft otur, räddas genom att alla intressenter skriver ner sina fordringar med sisådär 75%, för att därigenom skapa förutsättningar för det som är sunt i bolaget att leva vidare. Fastighetsägare och leverantörer får offra något för att vinna något framåt. För aktörer som RNB som gått i rekonstruktion och XXL, som just tagit in pengar från ägarna har timingen aldrig kunnat vara sämre. I RNBs fall har man under flera år misskött sin portfölj och drabbas stenhårt när även verksamheten på NK dör sotdöden, som ett led i att lyxkonsumtion ned- eller helt bortprioriteras.

Det är många kedjor som i dessa dagar sitter i dödens väntrum. Ibland av egen förskyllan och i några fall på grund av yttre omständigheter. Oavsett anledning kommer vi under kommande kvartal att bevittna en snabbspolning in i ett Post Corona- läge vi kommer få se skyltar monteras ned och varumärken förpassas till historien.

Det nya normala som vi möter i höst kommer inte vara likt det utbud vi har idag.