Digitaliseringen har under de senaste åren bidragit till att pressa ut marginalerna ur flera branscher och ett symptom på detta har varit en omfattande utslagning inom flera branscher, som passerat de kritiska 15% onlineandel i en bransch som HUI påvisat vara den tidpunkt då branscher börjat transformeras i en riktning där större delen av tillväxten sker online. Notera att jag skrev symptom ovan, för själva problemet är att de retailaktörer som slagits ut har gjort det eftersom deras varumärken försvagats och att de och deras affärsidéer därmed blivit allt mer irrelevanta. I förra veckan skrev jag i en artikel att ”Coronakrisen kommer säkert nämnas som skälet att man går i rekonstruktion eller konkurs, men det är bara en katalysator till något som förr eller senare ändå skulle skett.” – mycket riktigt nämns viruset i så gott som varje intervju som just skälet till problemen.

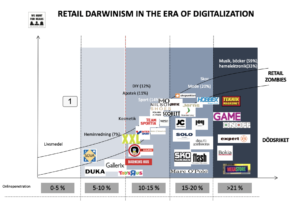

Modellen är en visuell beskrivning av hur onlineandelen i en bransch bidragit till omställningen och utslagningen där nu Coronaviruset påskyndat utvecklingen inom mode och den senaste veckan påskyndat tillströmningen av varumärken som gått över till dödsriket eller identifierats som zombies – någonstans mittemellan levande och döda. I några fall finns även andra varumärken i ”Zombie-sfären” utifrån en bedömning av bland annat varumärkesstyrka och därmed långsiktig förmåga att hantera den transformation som redan var på gång.

Mode hade under 2019 en onlineandel på cirka 20% i Sverige, vilket också visat sig på en allt stridare ström av rekonstruktioner och konkurser. Det är därför inte heller särskilt förvånande att det är just om modesegmentet som vi sett nyheterna om under veckan som gått. Erfarenheterna från Kina visar också att konsumenterna i stor utsträckning valde bort modekonsumtionen bland de första kategorierna.

Modekonsumtion backar under den akuta krisen

Skälen är flera – i första hand drar man ner på konsumtionen i största allmänhet och dessutom prioriterar man mellan kategorier. Inte heller onlinehandeln kan räkna med någon större tillväxt inom detta segment – eftersom det inte handlar om online eller offline här utan ett minskat intresse för kategorin.

Här riskerar dessutom onlineaktörerna att drabbas dubbelt eftersom de ägnat de senaste åren åt att investera i sökord och emailmarketing, istället för att bygga varumärken. Men om konsumentens intresse för kategorin minskar, så förändras också sökbeteendet på Google. Detta är en ny värld för många ehandlare. Goldman Sachs prognostiserar ett tapp för onlinehandeln inom mode på 30-35% i Europa, under Q2 – och i en värld som handlat om att bygga tillväxt och inte behöva fokusera på lönsamhet, riskerar detta att bli en toxisk cocktail. Inte heller tillgång till riskkapital kommer vara tillräckligt om man inte agerar på ett sätt som passar med konsumentens sinnesstämning.

Även från skobranschen kommer utspel från ledande befattningshavare, som pratar om katastrof för de stora kedjorna. Sanningen är att även skobranschen har befunnit sig i en intensiv transformation där företagsledningar rimligen under överskådlig tid haft möjlighet att anpassa sina affärsmodeller. Så har inte skett. Punkt.

Även omställningen har utmaningar

Bloomberg konstaterade i en artikel tidigare i månaden att även konkursutförsäljningarna inom mode kommer bli problematiska – dels utifrån intresset av kategorin, men också på grund av att social distansering och karantän gör att till och med utförsäljningarna riskerar att floppa, med stora förluster för fordringsägarna.

Inom mode kommer vi med andra ord hitta förlorare både online och offline. Och de aktörer som finns kvar på andra sidan har att hantera dels en lagersituation från Q2, men också en utmaning med framtida orderläggningar utifrån följdverkningar på situationen i Kina. Kinesiska företag som stängde ner under den kinesiska peaken under Q1 och nu återupptagit produktionen får räkna med betydligt mindre order från Europa under Q2 och riskerar därmed en efterfrågekris, där producenter med fokus på den Europeiska marknaden riskerar att slås ut. Redan innan krisen fanns ett begynnande intresse av nearshoring inte minst ur ett hållbarhetsperspektiv, men också för att kunna agera mer snabbfotat.

Detaljhandeln har haft en fantastisk tillväxt i Sverige ända sedan 90-talet med stor expansion inom så gott som alla branscher. Mellan 2001-2014 ökade den uthyrningsbara köpcentrumytan i Sverige med 100%, samtidigt som befolkningen ökade med 10%. Redan innan krisen fanns en överetablering utifrån onlinehandeln tillväxt och en minskad relevans i kunderbjudandet hos flera kedjor.

Riskbedömning och behov av relevans

Just nu ropar alla Sveriges företag om hjälp för att rädda jobben. Det har jag en stor respekt för, liksom för att människor som jobbar inom handeln som har eller riskerar att bli av med jobbet. Men vare sig fastighetsägarna eller statens pengar bör gå till att rädda företag som redan innan krisen hade affärsidéer som för länge sedan passerat bäst före datum. Titta på modellen längst upp igen – helt ärligt- vem saknar idag företag som Expert, OnOff eller Bokia?

Här gäller det att göra en riskbedömning för till exempel fastighetsägare utifrån den framtida attraktiviteten i olika koncept och också hur ägarna hanterar den nuvarande situationen. Det finns många mycket livskraftiga koncept även i modesegmentet som absolut har en relevans i en framtida butiksmix. Jag har i en tidigare artikel på temat beskrivit hur jag ser på riskbedömning av företag, när jag själv hjälper våra kunder med att bedöma risker hos aktörer inom handeln, vid sidan av de dagsfinansiella parametrarna.

Det gäller för både fastighetsägare och retail att klara de akuta faserna av krisen – erfarenheten från Kina visar att konsumenterna i stort återgick till sitt normala beteende efter krisen – butiker fick nytt liv och restauranger och caféer fylldes igen. Det gäller att agera proaktivt och förstå hur konsumenterna agerar och inte agerar under kris och snabbt ställa om.

Redan nu finns en stor mängd erfarenheter, både från tidigare kriser och från Coronaepidemins tidigare marknader att ta lärdomar av för att manövrera genom ett par stökiga kvartal.

Tidigare artiklar om Corona och dess effekter hittar du här:

Är Coronaviruset en svart svan för retail ?

Krishantering för retail och varumärken – vad vi kan lära oss av tidigare kriser

Coronaledarskap – ansvar, ledarskap, information och actions

Coronaperspektiv, krispsykologi och allas ansvar

https://retailomania.se/annu-en-vecka-med-corona-reflektioner-och-actions/

https://retailomania.se/detaljhandelspodden-1-coronakrisens-effekter-pa-konjunkturen/